Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

Хэвлэх/СС-ын 2017 оны 13-р тушаалаар хүчингүй болсон/

Санхүү, эдийн засгийн сайдын 2003 оны 3 дугаар сарын 31-ний өдрийн 93 дугаар тушаалын хоёрдугаар хавсралт

ТӨСВИЙН БАЙГУУЛЛАГЫН ҮЙЛ АЖИЛЛАГААНЫ ХЭТИЙН (БИЗНЕС) ТӨЛӨВЛӨГӨӨ БОЛОВСРУУЛАХ ЗААВАР

I. ОРШИЛ

1. 3ааврын зорилго

Улсын салбарын өнөөгийн тогтолцоог шинэчлэх хууль эрх зүйн үндэс болсон “Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай Монгол Улсын хууль”-ийг хэрэгжүүлэх зорилгоор энэхүү “Үйл ажиллагааны хэтийн (бизнес) төлөвлөгөө боловсруулах заавар”-ыг боловсруулав. Энэхүү заавар нь төсвийн байгууллагын үйл ажиллагааны хэтийн (бизнес) төлөвлөгөө боловсруулахад тус дэм болох зорилготой.

Үйл ажиллагааны хэтийн төлөвлөгөө /YAXT/-г боловсруулахдаа энэ зааврын зэрэгцээ дараах баримт бичгүүдийг ашиглах шаардлагатай:

- Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай Монгол Улсын хууль[1];

- “Төсвийн байгууллагын удирдлага, санхүүжилтийн шинэчлэл: Ерөнхий тайлбарын гарын авлага”;

- Төсвийн ерөнхийлөн захирагч ерөнхий менежертэй үр дүнгийн гэрээ байгуулах заавар[2];

- Бүтээгдэхүүн тодорхойлох болон үр дүнг үнэлэх тухай заавар[3] ;

- Төсвийн байгууллагад мөрдөх нягтлан бодох бүртгэлийн бодлого[4];

- Төсвийн байгууллагад мөрдөх дансны нэгдсэн жагсаалт;

- Нягтлан бодох бүртгэлийн дансны заавар;

- Төсвийн байгууллагын санхүүгийн тайлангийн маягтууд;

- Төсвийн байгууллагын санхүүгийн тайланг бэлтгзж гаргах аргачлал;

- Төсвийн байгууллагын бүтээгдэхүүний өртөг тооцох аргачлал;

- Санхүүгийн тайлангийн тодруулгын маягт.

Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хууль /БУСТХ/-ийн 5 дугаар зүйлд зааснаар төсвийн байгууллага, албан тушаалтан нь жилийн эхэнд үйл ажиллагааныхаа зорилтыг тогтоож, хүрэх үр дүнг тодорхой болгох зарчмыг баримталж ажиллапа. Эдгээр зорилтыг төсвийн байгууллагын ерөнхий менежерийн үр дүнгийн гэрээ, тухайн төсвийн байгууллагын ҮАХТ-д тусгана. Дээрх баримт бичиг нь тухайн төсвийн байгууллага, түүний ерөнхий менежерийн ажлын үр дүнг тодорхойлохын зэрэгцээ бүтээгдэхүүн худалдан авах/нийлүүлэх болон өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбоотой үр дүнгийн шалгуур үзүүлэлтүүдийг агуулдагаараа ач холбогдолтой.

II. СТРАТЕГИ ТӨЛӨВЛӨЛТ, ТҮҮНИЙ АЧ ХОЛБОГДОЛ

1. Хуулийн шаардлага

ТБУСТХ-ийн 26.1-д заасанчлан төсвийн байгууллагын YAXT нь тухайн байгууллагын төсөв боловсруулах үндэслэл болно. Иймээс төсвийн байгууллага нь төсвөөс санхүүжилт авахын тулд ҮАХТ-ний төслөө боловсруулан тухайн төсвийн ерөнхийлөн захирагчид хүргүүлж, санхүүгийн жилд нийлүүлэх бүтээгдэхүүнүүд, тэдгээрийн шалгуур үзүүлэлтийг тохиролцож, төсвийн байгууллагын ерөнхий менежер нь төсвийн ерөнхийлөн захирагчтай Yp дүнгийн гэрээ байгуулан ажиллах болно /ТБУСТХ-ийн 5.1.2; 18.1; 18.2; 26; 27.1/.

Учир нь төсвийн ерөнхийлөн захирагчийн төсвийн төсөл нь улсын болон орон нутгийн төсвийн байгууллагын YAXT, төрийн өмчит болон төрийн өмчийн оролцоотой хуулийн этгээдийн зорилтын саналыг үндэслэсэн байхын зэрэгцээ төсвөөс санхүүжиж байгаа бүх байгууллагын төсөв аль нэг төсвийн ерөнхийлөн захирагчийн төсөлд хамрагдсан байх ёстой /ТБУСТХ-ийн 29.1; 29.3 заалтууд/.

Нөгөөтэйгүүр YAXT нь тухайн төсвийн байгууллагын төсөв зохиох, төсвөөс санхүүжилт авах гол баримт бичиг болохын сацуу тухайн төсвийн байгууллагын ерөнхий менежерийн тайлагналтын нэг гол баримт бичиг болно /ТБУСТХ-ийн 18.2/.

2. Бизнесийн стратеги төлөвлөлт

Бизнесийн стратеги төлөвлөлт гэж аливаа байгууллагын өсөлт хөгжилтөд нөлөөлж байдаг гадаад болон дотоод орчны нөхцөл байдлыг шинжилснээр эрхэм зорилго, стратеги, зорилтуудаа тодорхойлох, тэдгээрийг биелүүлэхэд шаардагдах нөөц болон үйл ажиллагааг төлөвлөх үйл явцыг хэлнэ. Төлөвлөлт нь улсын буюу төсвийн, эсвэл ашгийн төлөө буюу бизнесийн гэдгээс үл хамааран аливаа байгууллагын нэгдсэн удирдлагын мөчлөгийн сайлшгүй нэг үе шат, менежментийн нэг арга хэрэгсэл юм.

Бизнесийн стратеги төлөвлөлт нь эрхэм зорилго[5] тодорхойлох, орчны шинжилгээ[6] хийх, стратегиуд[7], зорилтыг тодорхойлох, санхүүгийн төлөвлөгөө[8] боловсруулах, шаардагдах нөөц, үйл ажиллагааг төлөвлөх болон үнэлгээ хийх зэрэг дэс дараа бүхий үе шатуудаас бүрдэх байнгын үйл ажиллагаа юм.

III. ТӨЛӨВЛӨГӨӨНИЙ БҮТЭЦ, АГУУЛГА

Бизнесийн стратегийн буюу үйл ажиллагааны хэтийн төлөвлөгөөний бүтэц, агуулгын талаар ТБУСТХ-ийн 26-р зүйлд тодорхой заасан байдаг. Тухайлбал төлөвлөгөө нь байгууллагын 3 жилийн хэтийн зорилтууд, дараагийн жилд нийлүүлэх бүтээгдэхүүний нэр төрөл, тоо хэмжээ, чанар, өртөг, жилийн эцсийн санхүүгийн тайлангийн үзүүлэлттэй ижил үзүүлэлтээр боловсруулсан байгууллагын төсөв, өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбогдсон бусад асуудал зэргийг заавал хамарсан байна. Иймээс ҮАХТ-ний үлгэрчилсэн загвар нь Бүдүүвч 1-д үзүүлсэн бүтэцтэй байна:

|

Бүдүүвч 1. Үйл ажиллагааны хэтийн төлөвлөгөөний бүтэц |

|

| 1 |

ӨМНӨХ ҮГ |

| 2 |

ЕРӨНХИЙ МЕНЕЖЕРИЙН МЭДЭГДЭЛ |

| 3 |

СТРАТЕГИЙН ҮНДСЭН ЗОРИЛТУУД 3.1.Алсын хараа 3.2.Эрхэм зорилго, эрхэмлэх зарчим 3.3.Орчны шинжилгээ 3.4.Стратегийн зорилт/хүрэх үр дүн 3.5.Үйл ажиллагааны хамрах хүрээ 3.6.Эн тэргүүнд худалдан авах/нийлүүлэх бүтээгдэхүүн /ангиар/ 3.7.Стратегийн зорилт, бүтээгдэхүүний анги хоорондын уялдаа |

| 4 |

ТУХАЙН ТӨСВИЙН ЖИЛД НИЙЛҮҮЛЭХ БҮТЭЭГДЭХҮҮН 4.1.Тухайн төсвийн жилд нийлүүлэх бүтээгдэхүүн 4.2.Бүтээгдэхүүнийг нийлүүлэхэд чиглэсэн арга хэмжээ 4.3.Байгууллагын бүтэц, зохион байгуулалт 4.4.Хяналтын механизм 4.4.1.Санхүүгийн хяналт 4.4.2.Байгууллагын үйл ажиллагааны хяналт 4.4.3.Удирдлагын зүгээс шийдвэр гаргах үйл явцад тавих хяналт 4.4.4.Гарсан шийдвэрийн биелэлтэд тавих хяналт |

| 5 |

ТӨСӨВЛӨСӨН САНХҮҮГИЙН ТАЙЛАН 5.1.Төсөвлөсөн санхүүгийн тайлангийн бодит байдлын тухай мэдэгдэл

5.2.Нягтлан бодох бүртгэлийн бодлого ба төсвийн таамаглалын талаарх мэдэгдэл |

| 6 |

ӨМЧЛӨЛИЙН БУСАД ЗОРИЛТУУД 6.1.Өмчлөлийн зорилт 6.2.Санхүүгийн үйл ажиллагааны зорилт ба үзүүлэлтүүд 6.3.Нөөцийн ашиглалт, сайжруулалт Хүний нөөц Биет хөрөнгийн нөөц Санхүүгийн нөөц 6.4.Эрсдэл Болзошгүй өр төлбөр ба хөрөнгө Хууль эрхийн актын үйлчлэлтэй холбоотой эрсдэл Өмчлөлийн өөрчлөлт Бодлогын өөрчлөлт Орцын зах зээл Хөрөнгийн алдагдал Гадаад валютын ханшны өөрчлөлтийн эрсдэл Таамаглал |

| 7 |

УЛСЫН ОРЛОГО, ЗАРЛАГА, ХӨРӨНГӨ, ӨР ТӨЛБӨРИЙН ТӨСӨВЛӨСӨН ТАЙЛАН |

IV. БҮРЭЛДЭХҮҮН ХЭСГҮҮДИЙН АГУУЛГА

1. Өмнөх үг

Энэ хэсэгт ҮАХТ-г боловсруулах болсон хууль эрх зүйн үндэслэлийг товч дурдахын зэрэгцээ уг төлөвлөгөө нь ямар зүйлийг агуулсан тухай бичнэ. Тухайлбал дараах агуулга бүхий зүйлийг энэ хэсэгт оруулж болно.

|

“Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай” Монгол Улсын хуулийг хэрэгжүүлэх үүднээс энэхүү Үйл ажиллагааны хэтийн төлөвлөгөег боловсруулж, . . . . . . . . . . . . (Засгийн газрын тогтоол, ЗГХЭГ-ын албан бичиг, Санхүү, эдийн засгийн сайдын тушаал гэх мэт) үндэс болгон хүргүүлж байна. Телөвлөгөө нь дараах зүйлийг багтаасан болно. Үүнд:

|

2. Ерөнхий менежерийн мэдэгдэл

Төсвөө боловсруулан төсвийн ерөнхийлөн захирагчид хүргүүлэхдээ тухайн төсвийн байгууллагын ерөнхий менежер мэдэгдэл гаргах бөгөөд уг мэдэгдэлд ирэх санхүүгийн жилд хүрэх үр дүн болон түүнд хүрэхийн тулд авч хэрэгжүүлэх арга хэмжээ, арга замын талаар дурдахын сацуу гарын үсэг зурж албажуулна.

3. Стратегийн үндсэн зорилтууд

3.1 Алсын xapaa[9]

Алсын xapaa гэж байгууллагын хүсэх ирээдүйд чиглэсэн хийгээд түүний өсөн хөгжих чармайлтын чиглэлийг илэрхийлсэн тунхагийг хэлэх бөгөөд тухайн байгууллага, түүнийг хүрээлэн буй нийгмийн орчин ирээдүйд ямар төлөвтэй байхыг тодорхойлно. Байгууллагын алсын харааг тодорхойлох нь стратеги төлөвлөлтийн хамгийн эхний үе шат болно.

Алсын xapaa нь хэтийн хүсэл мөрөөдөл болон бодит байдлыг аль алиныг нь хослуулсан байна. Алс хэтийн төлөвийг хийсвэрээр бус, харин ирээдүйд ямар байдалтай байхыг томъёолсон хэлбэрээр тодорхойлно. Аливаа байгууллага хэтийн төлөвөө тодорхойлох нь зорилтуудыг хооронд нь харилцан уялдуулж тодорхой болгох/байлгах; уг алс хэтийн төлөв дээрээ үндэслэн төлөвлөлтийн талаар аливаа чухал шийдвэр гаргах; тухайн байгууллагын үйл ажиллагааны үр дүнг сонирхож буй гадны хэрэглэгчдэд байгууллагаа таниулах, тэднээс дэмжлэг авах зэрэг хэд хэдэн давуу талтай байдаг.

Бүдүүвч 2-д алсын харааг хэрхэн тодорхойлсныг гадаад орны төрийн аудитын байгууллагын жишээн дээр үзүүлэв.

|

Бүдүүвч 2. Алсын харааны жишээ Өөрийн боловсон хүчний ололт амжилтаар дамжуулан төрийн аудитын үйлчилгээгээрээ дэлхийд тэргүүлэн зүй ёсоор үнэлэгдэхэд эрмэлзэнэ. /Австралийн Виктория муж улсын Ерөнхий аудиторын газрын Бизнес төлөвлөгөөнөөс, 1996-1997/ |

3.2 Эрхэм зорилго[10], эрхэмлэх зарчим[11]

Энэ хэсэгт байгууллагын эрхэм зорилгыг томъёолж бичнэ. Дараахь Бүдүүвчинд Төрийн захиргааны шинэчлэлийн туршилтын эхний ээлжийн байгууллага болох ТХШХ[12], ҮТЕГ, Төрийн албаны зөвлөлийн эрхэм зорилгоо хэрхэн тодорхойлсныг иш татав.

|

Бүдүүвч 3. Эрхэм зорилгын жишээ Тухайлбал ТХШХ 2001-2003 оны Бизнесийн стратегийн төлөвлөгөөндөө хорооны эрхэм зорилгоо дараах байдлаар тодорхойлсон байна: “Төрийн эрх 6apux дээд байгууллагын үүргээ биелүүлэхэд нь Улсын Их Хуралд дэмжлэг үзүүлэх, эх орон, ард түмний эрх ашгийн төлөө Засгийн газрын хүлээх хариуцлага, үйл ажиллагааны эрх ашиг, үр нөлөөг дээшлүүлэхэд туслах нь ТХШХ-ны эрхэм зорилго мөн”. ҮТЕГ-ын хувьд “улс орны нийгэм, эдийн засгийн хөгжлийн тогтвортой байдлыг хангах, төрийн зүгээс нийгэм, эдийн засгийн бодлого хэрэгжүүлэх нөхцөлийг бүрдүүлэх”-д түүний эрхэм зорилго оршиж байна /БСТ2001-2003/. Монгол Улсын Төрийн албаны зөвлөлийн жишээ: “Төрийн захиргааны байгууллагуудад төрийн албаны хууль тогтоомжийн хэрэгжилтийг хангуулах, тэдгээрийг мэргэшсэн, мэдлэг чадвар бүхий албан хаагчаар бэхжүүлэхэд зохион байгуулалтын болон мэргэшил, арга зүйн туслалцаа үзүүлэх, төрийн захиргааны шинэтгэлийн талаарх төрийн бодлогыг хэрэгжүүлэхэд манлайлан оролцох замаар Монгол Улсын төрийн албаны тогтвортой, үр ашиг, үр өгөөжтэй ажиллах нөхцөлийг бүрдүүлэхэд оршино”. /Монгол Улсын Төрийн албаны зөвлөлийн 2002-2004 оны Бизнесийн стратегийн төлөвлөгөө/ |

Эрхэм зорилгоо тодорхойлсны дараа тухайн байгууллага нь өөрийн үйл ажиллагаандаа ямар ямар зарчим эрхэмлэхээ тодорхойлж ҮАХТ-дөө тусгасан байвал зохино.

ТХШХ-ны жишээг дурдвал тус xopoo өөрийн үйл ажиллагаандаа 3 үндсэн зарчим эрхэмлэж ажиллахаар тусгасан бөгөөд эдгээрийг дараах байдлаар тодорхойлсон байна:

|

Бүдүүвч 4. Эрхэмлэх үндсэн зарчмын жишээ “Хариуцлага хүлээх ёс: Энэ нь төрийн хянан шалгалтын мөн чанар юм. ТХШХ нь ард түмний өмнө хүлээсэн үүрэг хариуцлагаа биелүүлж, улсын төсвийн орлогын бүрдүүлэлт, төсвийн хөрөнгийн хуваарилалт, зарцуулалт, төрийн байгууллагуудын үйл ажиллагааны үр дүнд хяналт тавихад нь Улсын Их Хуралд тусална. Шударга ёс: Төрийн хяналт шалгалтын үндсэн зарчмын нэг. TXШX нь бүхий л үйл ажиллагаандаа голч, шударга, мэргэжлийн, гагцхүү баримтад тулгуурласан, намч бус, аливаа үзэл суртлаас ангид байх зарчмыг баримтална. Найдвартай байдал: ТХШХ өөрийнхөө үйл ажиллагаа УИХ болон монголын ард түмнээр ингэж үнэлүүлж байхыг эрхэмлэнэ. ТХШХ-ны ажил үнэн бодитой, алдаа мадаггүй, цаг үеэ олсон, ашиг тустай байх ёстой гэсэн шаардлага тавигдаж байна”. /2001-2003 оны Бизнесийн стратегийн төлөвлөгөөнөөс/ |

3.3 Орчны шинжилгээ

Цаашид юу хийхээ төлөвлөхийн өмнө тухайн байгууллага өнөөгийн бодит нөхцөл байдлыг үнэлж үзэх нь нэн чухал байдаг. Стратеги төлөвлөгөөний энэ хэсэгт байгууллага өөрийн дотоод болон гадаад орчны хүчин зүйлүүдээ үнэлэн үзэж одоогийн байгаа түвшингээ тогтооно. Ингэснээр байгууллага өөрийн давуу, сул тал болон учирч болох аюул занал/бэрхшээл, боломж зэргээ тодорхойлно.

Тухайлбал гадаад орчны шинжилгээгээр байгууллагын өөрийн үйл ажиллагаанаас үл хамааран нөлөөлж болох гадны хүчин зүйлүүдийг авч үзнэ. Тухайлбал, улс төрийн хүчин зүйл, Засгийн газрын бодлого, чиглэл, хууль, эрх зүйн зохицуулалт, улс орны нийгэм, эдийн засгийн байдал, олон улсын зээл, тусламжийн байгууллагууд, гадаад, дотоодын хөрөнгө оруулагчид гэх мэт байж болно. Эдгээр хүчин зүйлийн нөлөөг үнэлэн үзэж, байгууллагын боломж болон аюул заналуудыг тодорхойлно. Дотоод орчны шинжилгээнд байгууллагын өөрийн бүхий л үйл ажиллагаа, дотоод нөхцөл байдлыг авч үзнэ. Тухайлбал, байгууллагын удирдлага, зохион байгуулалт /бүтэц, зохион байгуулалт, төлөвлөлтийн систем, хяналтын систем, удирдлагын бүтэц, чадавхи гэх мэт/ хийгээд санхүүгийн нөхцөл байдал /орлогын эх үүсвэр, төсвийн зарлага, өр, авлага, санхүү болон нябо-бүртгэлийн систем гэх мэт/ зэрэг нь дотоод орчны шинжилгээнд гол төлөв багтдаг.

Байгууллагын харьцангуй давуу тал, тэргүүлэх чиглэл, мөн сул талыг үнэлэхийн тулд SWOT шинжилгээний аргыг хэрэглэх нь олонтаа байдаг /Хүснэгт 1-г үзнэ үү/.

Хүснэгт 1. SWOT шинжилгээний бүрэлдэхүүн хэсгүүд

|

ДОТООД ОРЧИН |

Давуу тал /Strenghts/ |

Сул man /Weaknesses/ |

|

|

♦ |

|

|

ГАДААД ОРЧИН |

Боломж /Opportunities/ |

Бэрхшээл /Threats/ |

|

♦ |

♦ |

3.4 Стратегийн зорилт буюу хүрэх үр дүн

Энэ хэсэгт тухайн байгууллага өмнө тодорхойлсон эрхэм зорилгодоо хүрэхийн тулд ямар стратегийн зорилт дэвшүүлж ажиллахаа тусгана. Ингэхдээ стратегийн зорилтуудаа дунд хугацаанд буюу 3 жилийн хугацаанд тодорхойлж бичнэ /ТБУСТХ-ийн 26.2.1заасны дагуу/.

|

Бүдүүвч 5. Стратегийн зорилтын жишээ Стратегийн зорилт 1-Татварын орлогын суурийг өргөжүүлж, орлого бүрдүүлэх арга хэлбэрийг оновчтой болгох замаар татварын төсөвлөсөн орлогыг бүрэн гүйцэд бүрдүүлэх Стратегийн зорилт 2-Татварын тогтолцооны шинэтгэлийг хэрэгжүүлэх Стратегийн зорилт 3-Татварын орлогын урт хугацаан дахь эрсдлийг тооцож, бодлогын зохицуулалт хийх Стратегийн зорилт 4-Татвар төлөгчдөд түргэн шуурхай, чанартай үйлчилж, тэдгээрийн итгэлийг олох |

3.5 Үйл ажиллагааны хамрах хүрээ

Бизнесийн буюу үйл ажиллагааны хүрээ, өөрөөр хэлбэл тухайн байгууллагын үйл ажиллагааны хүрээ ямар байна вэ? Энэ нь ямарваа нэгэн байдлаар өөрчлөгдсөн үү? Эсвэл өөрчлөгдөх төлөв байна уy? гэх мэт асуудлууд нь аливаа байгууллагын өмчлөгчийн хувьд ямагт чухал асуултууд байдаг. Иймээс өмчлөгч тухайн төсвийн байгууллагын үйл ажиллагааны чиглэл түүний зорилгод хэрхэн нийцэж байгаа эсэхийг мэдэх үүднээс төсвийн байгууллага үйл ажиллагааныхаа чиглэл, хүрээг нарийн тодорхойлсон байх шаардлагатай. Ингээгүй нөхцөлд өмчлөгч /буюу төсвийн ерөнхийлөн захирагч/-ийн дэвшүүлж буй зорилго, түүнд хүрэхэд төсвийн байгууллагаас оруулах хувь нэмэр /буюу бүтээгдэхүүнийг нийлүүлэхэд/ тухайн байгууллагын менежментийн болон ажиллагсдын мэргэжлийн уp чадвар дутах зэрэг эрсдэл гарч болох юм.

3.6 Эн тэргүүнд худалдан авах/нийлүүлэх бүтээгдэхүүн (ангиар)

Энэ хэсэгт дээр дурдсан стратегийн зорилтыг хангахын тулд тухайн байгууллага зайлшгүй худалдан авбал зохих буюу дээд байгууллагадаа нийлүүлэх бүтээгдэхүүний ангийг тодорхойлж бичнэ. Тухайлбал ҮТЕГ 2001-2003 оны төлөвлөгөөндөө дээр дурдсан хүрэх үр дүн/стратегийн зорилтыг хангахын тулд Засгийн газар, Санхүү, эдийн засгийн сайдад зайлшгүй нийлүүлэх бүтээгдэхүүний ангийг дараах байдлаар тодорхойлсон байна:

|

Бүдүүвч 6. Бүтээгдэхүүний ангиллын жишээ Бүтээгдэхүүний анги 1-Бодлогын зөвлөгөө Бүтээгдэхүүний анги 2-Татварын орлого бүрдүүлэх Бүтээгдэхүүний анги 3-Татварын хяналт, шалгалт хийх Бүтээгдэхүүний анги 4-Татварын хэрэг, зөрчлийг шийдвэрлэх Бүтээгдэхүүний анги 5-Байгууллага, иргэд, татвар төлөгч нарт үйлчилгээ үзүүлэх Бүтээгдэхүүний анги 6-Татварын асуудлаар сургалт явуулах |

Байгууллагын эрхэлж буй үйл ажиллагааны хамрах хүрээ, чиглэл, бүтэц, зохион байгуулалт зэргээс хамааран бүтээгдэхүүний ангийн тоо болон нэг ангид багтаж буй бүтээгдэхүүний тоо харилцан адилгүй байж болно[13]. Жишээ нь TA3 өөрийн Бизнесийн стратегийн төлөвлөгөөнд бүтээгдэхүүний 4 ангийг тодорхойлсон байна[14].

|

Бүдүүвч 7. ТАЗ-өөс УИХ-д нийлүүлэх бүтээгдэхүүний анги Бүтээгдэхүүний анги 1-Төрийн удирдлагын талаарх бодлогын асуудлаар санал, зөвлөгөө өгөх Бүтээгдэхүүний анги 2-Боловсон хүчний удирдлагын талаар үзүүлэх үйлчилгээ Бүтээгдэхүүний анги 3-Боловсон хүчний сонгон шалгаруулах үйл ажиллагааг зохион байгуулах Бүтээгдэхүүний анги 4-Төрийн албаны тухай мэдээллээр хангах |

3.7 Стратегийн зорилт, бүтээгдэхүүний анги хоорондын уялдаа

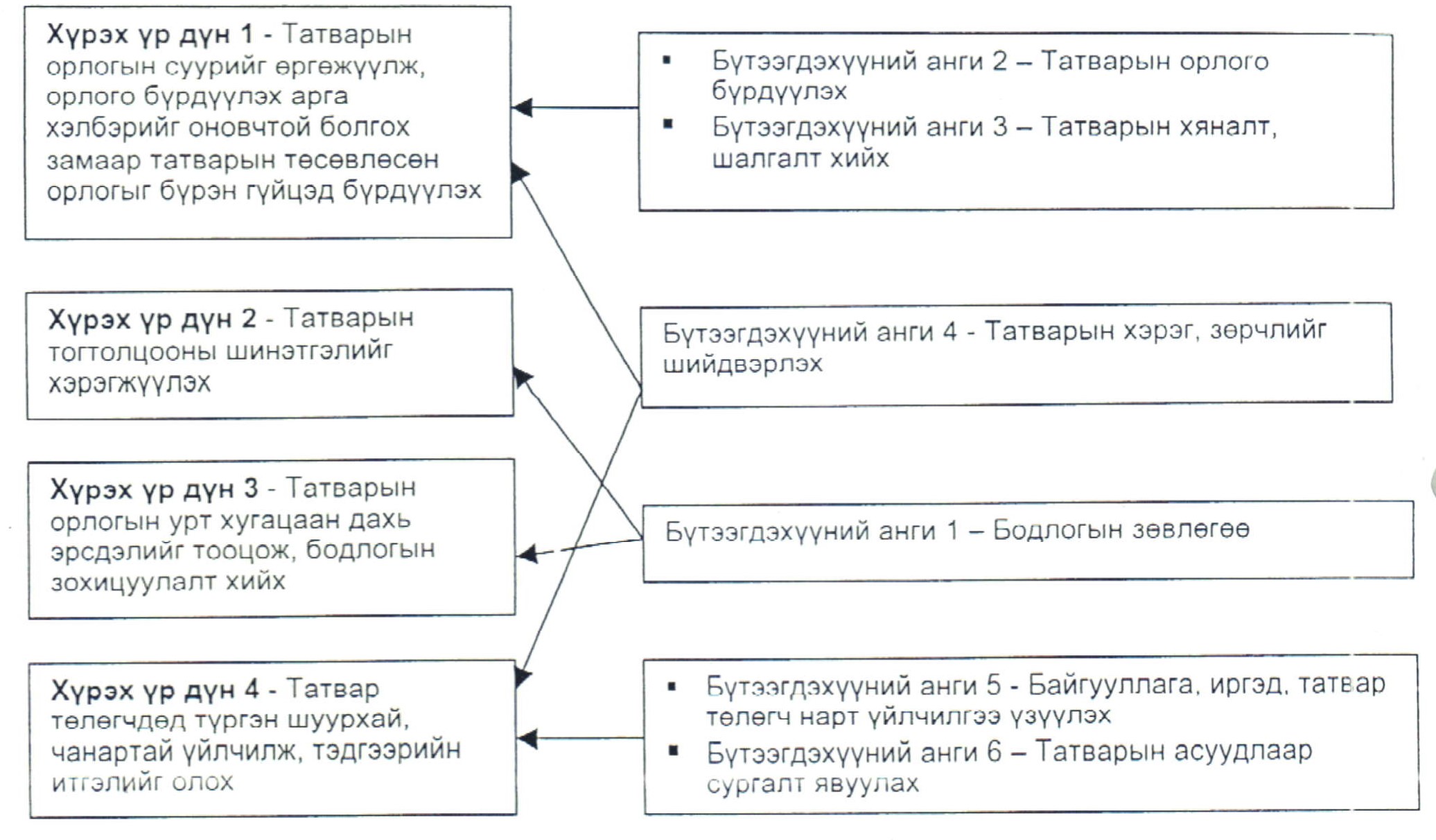

Энэ хэсэгт тухайн стратегийн зорилтод хүрэхийн тулд хэдий хэмжээний ямар ямар бүтээгдэхүүн /буюу ажил, үйлчилгээ/-г нийлүүлэх шаардлагатай байх вэ, тухайн бүтээгдэхүүний анги нь ямар ямар стратегийн зорилтод хувь нэмрээ оруулж болох вэ гэдгийг тодорхойлох шаардлагатай. Стратегийн зорилт ба бүтээгдэхүүний анги хоорондын уялдаа холбоог[15] дараах бүдүүвч дээр жишээ болгон үзүүлэв.

Бүдүүвч 8. Хүрэх үр дүн ба бүтээгдэхүүний ангийн хоорондын уялдаа-ҮТЕГ-ын жишээ

4. ТУХАЙН ТӨСВИЙН ЖИЛД НИЙЛҮҮЛЭХ БҮТЭЭГДЭХҮҮН

Энэ хэсэгт тухайн төсвийн жилд байгууллагын нийлүүлэх бүтээгдэхүүнийг нарийн тусгана. Ингэхдээ төсвийн байгууллагын ҮАХТ-ний үлгэрчилсэн загварт тусгасан загвар/хэлбэрийг ашиглана /Бүдүүвч 9, 10-г үзнэ үү/.

Бүтээгдэхүүний анги болон тухайн бүтээгдэхүүнийг тодорхойлохдоо “Бүтээгдэхүүн тодорхойлох тухай заавар”-ыг, нэгэнт тодорхойлсон бүтээгдэхүүний өртгийг тооцохдоо “Төсөвт байгууллагын бүтээгдэхүүний өртөг тооцох аргачлал”-ыг тус тус ашиглана. Бүтээгдэхүүний чанар, хугацааны үзүүлэлтийг боловсруулахдаа тухайн салбар, байгууллагын үйл ажиллагааг зохицуулсан хууль тогтоомж, дүрэм, журам, тушаал, норм, норматив зэргийг үндэс болгоно. Жишээ нь “Улсын төсвийн төсөлд санал өгөх” гэсэн бүтээгдэхүүний хувьд уг бүтээгдэхүүнийг нийлүүлэх хугацааг хуулиар /ТБУСТХ/ тогтоосон байдаг, өөрөөр хэлбэл улсын төсвийн төслийг УИХ-ын намрын чуулганд 10-р сарын 1-ний өдрийн дотор оруулна.

|

Бүдүүвч 9. Бүтээгдэхүүний анги 4.1 Бүтээгдэхүүний анги 1: /бүтээгдэхүүний ангийн нэр/

Томъёолол Энэхүү бүтээгдэхүүний анги нь ...(төсвийн ерөнхийлөн захирагчийн албан тушаалыг энд бичнэ) эрхлэх асуудлын хүрээнд ... (бүтээгдэхүүний ангид хамаарах гол) зэрэг үйл ажиллагааг хамарна.

Too хэмжээ, хугацаа Энэхүү бүтээгдэхүүний ангид нийт ... (moo) бүтээгдэхүүн opox бөгөөд (байгууллагын) бүтээгдэхүүн нийлүүлэлтийг хангах үйл ажиллагааны дэлгэрэнгүй төлөвлөгөөнд тусгагдсан графикийн дагуу нийлүүлнэ. Нийт ... хүн өдөр зарцуулахаар төлөвлөсөн болно.

Чанар Энэхүү бүтээгдэхүүний ангид багтах бүтээгдэхүүнд дараах чанарын шаардлага тавина. Үүнд:

Өртөг ... төгрөг |

Бүдүүвч 10. Бүтээгдэхүүн

Бүтээгдэхүүн 1.1 /бүтээгдэхүүний нэр/

Томъёолол

|

Шалгуур үзүүлэлт |

200... онд хүрэх түвшин |

|

Too хэмжээ: 1. 2. Чанар: Хугацаа: Өртөг: |

... хэмжих нэгж ... хэмжих нэгж

...төгрөг |

Бүтээгдэхүүний анги ганц бүтээгдэхүүнээс бүрдсэн тохиолдолд бүтээгдэхүүнийг зөвхөн ангийн түвшинд тодорхойлно /Бүдүүвч 9-д үзүүлсэнчлэн/.

4.2 Бүтээгдэхүүнийг нийлүүлэхэд чиглэсэн арга хэмжээ

Төсөвт байгууллагаас тухайн жилд нийлүүлэх бүтээгдэхүүнийг нэгэнт тодорхойлсон тоо хэмжээ, чанар, цаг хугацааны үзүүлэлтийг ханган, хуваарилсан төсөвт багтаан олон янзын аргаар нийлүүлэх боломж байдаг бөгөөд тэдгээрийг нийлүүлэхэд тухайн байгууллагын удирдлагын зүгээс янз бүрийн арга хэмжээ авч нийлүүлэх боломжтой байдаг. Иймээс бүтээгдэхүүн тус бүрээр түүнийг нийлүүлэхэд авч хэрэгжүүлэх арга хэмжээ, арга барил зэргийг энэ хэсэгт товч тодорхойлж бичнэ.

Жишээлбэл, “Татварын орлого бүрдүүлэх” гэсэн бүтээгдэхүүнийг татварын байцаагч нарын тоог нэмэх, татварын байцаагчийн цалин хөлсийг хураасан татвартай нь уялдуулах, татвар телөгч нарын дунд сургалт, сурталчилгаа сайтар явуулах зэрэг олон аргаар татвар төлөлтийг сайжруулах боломж байж болно. Тухайн жилийн хувьд татварын алба чухам ямар арга хэмжээ авч, татвар хураалтыг сайжруулах гэж байгаагаа энэ хэсэгт бичнэ гэсэн үг юм.

Төсвийн байгууллагын бүтээгдэхүүн нийлүүлэхэд чиглэсэн тухайн оны арга хэмжээг ҮАХТ-ний хавсралтад нарийн тусгах бололцоотой /Хавсралтыг үзнэ үү/. Уг хавсралтын загвар нь яам, агентлаг, байгууллагуудын үйл ажиллагааны төлөвлөгөөний өнөөгийн загвартай ижил төстэй байгаагийн зэрэгцээ тухайн үйл ажиллагаа ямар бүтээгдэхүүнд чиглэгдэж байгаа болон түүнд хир хэмжээний төсөв зарцуулахыг харуулж байгаагаараа давуу талтай.

4.3 Байгууллагын бүтэц, зохион байгуулалт

Энэ хэсэгт байгууллагын өнөөгийн бүтэц, газар, хэлтсүүдийг харуулахаас гадна түүнд opox өөрчлөлт, мөн бүтэц зохион байгуулалт нь нийлүүлж буй бүтээгдэхүүнтэй хэрхэн уялдаж байгааг тайлбарлана. Өөрөөр хэлбэл, бүтээгдэхүүн нийлүүлэхэд бүтэц, зохион байгуулалтын өөрчлөлт хийх шаардлага байгаа эсэх, хэрэв ийм шаардлага байвал ямар арга замаар хийх болон хөрөнгө мөнгөний эх үүсвэр шаардлагатай эсэх тухай энд тусгана. Шаардагдах хөрөнгө мөнгөний тооцоог төлөвлөгөөний холбогдох хэсгүүдэд мөн тусгана.

4.4 Хяналтын механизм

Энэ хэсэгт байгууллагын дотоод хяналтын талаар бичнэ. Тухайлбал санхүүгийн хяналт, үйл ажиллагааны хяналт, удирдлагын зүгээс шийдвэр гаргах үйл явцад тавих хяналт, гарсан шийдвэрийн биелэлтэд тавих хяналтын талаар товч дурдахаас гадна цаашид дотоод хяналтыг хэрхэн сайжруулах талаар мөн тусгах нь зүйтэй.

V. ТӨСӨВЛӨСӨН САНХҮҮГИЙН ТАЙЛАН

Төсөвлөсөн санхүүгийн тайланг Санхүү, эдийн засгийн сайдын 2002 оны 9 дүгээр сарын 12-ны өдрийн 253 дугаар тушаалаар баталсан санхүүгийн тайлантай ижил загвараар гаргах бөгөөд ингэхдээ төсвийн байгууллагад мөрдөх НББ-ийн бодлого, санхүүгийн тайлангийн загвар, тайланг бэлтгэж гаргах аргачлал, бүтээгдэхүүний өртөг тооцох аргачлал зэргийг удирдамж болгоно.

ТБУСТХ-ийн 26.2.3-т зааснаар тесвийн байгууллага ҮАХТ-д тусгах төсвөө жилийн эцсийн санхүүгийн тайлангийн үзүүлэлттэй ижил үзүүлэлтээр боловсруулсан байна. Иймээс төсвийн байгууллага төсвөө төлөвлөхдөө төсөвлөсөн баланс, төсөвлөсөн үр дүнгийн тайлан, мөнгөн гүйлгээний төсөв, өмчийн өөрчлөлтийн төсөвлөсөн тайланг бэлтгэнэ. Эдгээр төсөвлөсөн тайлангууд 3 жилийг хамарна.

5.1 Төсөвлөсөн санхүүгийн тайлангийн бодит байдлын тухай мэдэгдэл

Энэ хэсэгт ерөнхий менежер, ерөнхий нягтлан бодогч хоёр хамтран байгууллагынхаа төсөвлөсөн санхүүгийн тайлангийн үнэн зөв байдлыг хариуцсан мэдэгдэл гарган гарын үсэг зурж албажуулна.

5.2 Нягтлан бодох бүртгэлийн бодлого ба төсвийн таамаглалын талаарх мэдэгдэл

ҮАХТ-ний энэ хэсэгт НББ-ийн бодлого ба төсвийн таамаглалын талаар тусгана. Тухайлбал, төсөвт байгууллагад мөрдөх НББ-ийн бодлогоос өөрийн байгууллагад авч хэрэглэсэн гол гол арга, бодлого зэргийг тайлбарлана. Жишээ нь үндсэн хөрөнгийн ашиглалтын хугацааг тогтоосон байдал, элэгдэл тооцох арга зэргийг тусгана. Мөн байгууллагын төсвийн төсөл буюу төсөвлөсөн санхүүгийн тайлангууд /төсөвлөсөн баланс, төсөвлөсөн үр дүнгийн тайлан, мөнгөн гүйлгээний төсөв, өмчийн өөрчлөлтийн төсөвлөсөн тайлан/-ыг энд тусгана. Эдгээр тайланг Санхүү, эдийн засгийн сайдын 253 дугаар тушаалаар баталсан зааврын дагуу гаргана.

5.3 Төсөвлөсөн санхүүгийн тайлангийн нэмэлт тодруулгууд

Энэ хэсэгт төсөвлөсөн тайлангуудыг тодруулах зорилгоор нэмэлт тодруулгуудыг тусгана. Ингэхдээ ямар нэмэлт тодруулгыг энд тусгах вэ гэдэг нь тухайн төсвийн байгууллагын санхүүгийн тайлагналтын онцлогоос хамаарах бөгөөд харин дараах нэмэлт тодруулгуудыг заавал тусгасан байна. Үүнд:

1.Бүтээгдэхүүний өртгийн төсөв

2.Хөрөнгө оруулалтын төсөв

3.Болзошгүй өр төлбөрийн тухай тайлбар

4.Орцын төсөв (зардлын зүйл тус бүрээр)

5.Өглөг, авлагын төсөв.

VI. ӨМЧЛӨГЧИЙН БУСАД ЗОРИЛТУУД

Өмчлөгчийн эрхийг хэрэгжүүлэх гэж УИХ-аас эрх олгосны дагуу Засгийн газар төсвийн хөрөнгийг захиран зарцуулагчийн хувьд төсвийн байгууллага өөрийн чиг үүргийн үйл ажиллагааг үр өгөөжтэй, тасралтгүй явуулж байх хүний нөөц, эд хөрөнгө болон санхүүгийн нөөцийг бүрдүүлэх, учирч болох эрсдэлийг удирдах арга хэмжээг төлөвлөн авч хэрэгжүүлэхийг хэлнэ. Өмчлөлийн харилцааны хувьд тухайн байгууллага бус, төр өмчлөгч байна. Өмчлөгчийн нийтлэг сонирхолыг дор дурдсанаар илэрхийлнэ. Үүнд:

- Санхүүгийн байдал (санхүүгийн чиг хандлагын хувьд тухайн байгууллага хэрхэн шинэчлэгдэж байна вэ?);

- Ажиллах хүчний/оюуны, биет болон санхүүгийн нөөцийн ашиглалт сайжруулалт (тухайн байгууллага нь бүтээгдэхүүн, ажил үйлчилгээг цаашид нийлүүлэхэд шаардлагатай нөөцтэй байна уy? Түүнийгээ хадгалж, сайжруулж чадаж байна уy?);

-

Бизнесийн буюу үйл ажиллагааны хамрах хүрээ ямар байна вэ? Тэр нь хир

өөрчлөгдсөн бэ? Аль хэр өөрчлөгдөхөөр байна вэ?; - Стратегийн асуудлууд (өмчлөгчийн зүгээс анхаарвал зохих стратегийн шинжтэй ямар нэгэн асуудал байгаа эсэх?);

- Эрсдэл (Ямар эрсдэл гарч болох вэ? Уг эрсдэл санхүүгийн эсвэл өөр төрлийн эрсдэл үү? Байгууллага эрсдлээ аль хэр сайн тодорхойлж чадсан бэ? зэрэг болно).

Төсвийн ерөнхийлөн захирагчаас тухайн төсөвт байгууллагын өмчлөлийн асуудлыг хянаж, анхааралдаа авахын ач холбогдол нь тухайн байгууллага өмч хөрөнгийг үр өгөөжтэй ашиглаж байгаа бол түүнийг нь ил тод болгох, хэрэв эрсдэл гарахаар бол түүнийг засч залруулах арга хэмжээ авахад оршино.

6.1 Өмчлөлийн зорилтууд

Төлөвлөгөөний энэ хэсэгт тухайн байгууллага өмчлөгчийн эрхийг хэрэгжүүлэхдээ ирэх 3 жилд ямар зорилт тавин ажиллахаа тусгана. Тухайлбал байгууллага өөрийн чиг үүргийн үйл ажиллагааг үр өгөөжтэй, тасралтгүй явуулж байх хүний нөөц, эд хөрөнгө болон санхүүгийн нөөцийг бүрдүүлэх, учирч болох эрсдлийг удирдах арга хэмжээг төлөвлөнө.

Өмчлөлийн зорилтуудыг цөөн гол үзүүлэлтээр нэгтгэн харуулна. Эдгээр зорилт болон тэдгээрийн үзүүлэлтүүдийг тодорхойлохдоо байгууллагын эрх ашгийг аль болох бодолцох; бүртгэлийн хэмжүүрээр илэрхийлж болох; зохицуулан өөрчилж болох (өөрөөр хэлбэл, байгууллагын менежер өмчлөлийн зорилт/үзүүлэлтүүдэд нөлөө үзүүлэх бүрэн боломжтой байх); энгийн ойлгомжтой байх; аль болох товчхон байх зэрэг шаардлагыг хангасан байна.

Өмчлөлийн зорилтыг тоон (ялангуяа санхүүгийн үйл ажиллагааг) ба тоон бус (тухайлбал эрсдлийг тайлбарлах) үзүүлэлтээр илэрхийлнэ. Өмчлөлийн үзүүлэлтүүдийг салбарын норм (хэм хэмжээ)-г харгалзан боловсруулбал зохино. Ингэснээр байгууллага хоорондын өмчлөлийн талаарх зорилт, байдлын ялгааг харьцуулан xapax боломжтой болно. Байгууллагын төсөв, үйл ажиллагааны хэтийн төлөвлөгөө нь тухайн төсвийн жилд гарч болох улирлын чанартай хүндрэл, хэрэгцээний өсөлт зэргийг тодорхой тусгасан байх шаардлагатай.

6.2 Санхүүгийн үйл ажиллагааны зорилт ба үзүүлэлтүүд

Ашгийн болоод ашгийн бус (үүний дотор төрийн байгууллага ч мөн нэгэн адил) аль ч байгууллагын өмчлөгч байгууллагынхаа санхүүгийн үйл ажиллагаанд онцгой анхаарал тавьдаг. Ашгийн бус байгууллагын өмчлөгч байгууллагынхаа санхүүгийн үйл ажиллагааг анхаарч сонирхдогийн шалтгаан нь:

- Зарлагаас давсан орлого (өөрөөр хэлбэл ашиг/орлого) нь дийлэнх ашгийн бус байгууллагын хувьд тухайн байгууллага оршин тогтнохын үндэс болдог;

- Өмчлөгч өөрийн байгууллагыг үр дүнтэй, үр өгөөжтэй ажиллах, бусдад бүтээгдэхүүн, ажил үйлчилгээг аль болох бололцооныхоо дээд хэмжээгээр нийлүүлдэг байлгах сонирхолтой байдагт оршино.

Иймээс төсөвт байгууллага санхүүгийн үйл ажиллагаандаа ямар зорилт дэвшүүлэн ажиллахаа энэ хэсэгт тусгана. Тухайлбал байгууллагынхаа өр, авлагыг тодорхой %-иар бууруулах, түүнийг хэрхэн бууруулах, НББ-ийн олон улсын стандартад бүрэн шилжих, НББ-ийн програм хангамж суурилуулах зэрэг зорилтууд байж болно. Хөрөнгийн эх үүсвэр шаардлагатай бол тооцоог энд тусгана.

6.3 Нөөцийн ашиглалт, сайжруулалт

Өмчлөгч нь тухайн байгууллага дараа дараагийн жилүүдэд бүтээгдэхүүн, ажил үйлчилгээг үр ашигтай нийлүүлэх нөөц боломжийг бүрдүүлж байна yy гэдэгт гол анхаарлаа хандуулдаг. Бүтээгдэхүүн нийлүүлэх, үйлчилгээ үзүүлэх чадварыг дараах зүйлтэй холбон авч үзнэ:

Хүний нөөц

Байгууллага нь тодорхой боловсрол, мэдлэг, туршлага бүхий хүн хүчний нөөцтэй байдаг ба энэхүү нөөцөө хадгалж хамгаалах, чадваржуулах, тухайн жилд нийлүүлэх бүтээгдэхүүний тоо хэмжээ, чанар болон бусад үзүүлэлтүүдтэй хэрхэн яаж уялдуулах, ямар бодлого баримтлах гэж байгаагаа энд тайлбарлана. Тухайлбал шаардагдах орон тоо, энэ нь нийлүүлэх бүтээгдэхүүнтэй хэрхэн уялдах; одоогоор ажиллаж буй хүмүүсийн тоо, түүнд opox өөрчлөлт; жилийн ажлын ачааллаас хамааран боловсон хүчний бодлогыг түүнтэй хэрхэн яаж уялдуулах (жишээ нь ажлын ачаалал ихтэй үед хагас цагаар, түр хугацаагаар, гэрээний үндсэн дээр зэрэг арга хэлбэрээр ажиллагсдын тоог зохицуулах г.м); тухайн жилд тэтгэвэрт гарах, урт хугацааны сургалтад хамрагдах, жирэмсний болон бусад чөлөө авах, ээлжийн амралт авах зэрэг боловсон хүчний хөдөлгөөн нь бүтээгдэхүүний нийлүүлэлтэд ямар нөлөө үзүүлэх вэ зэрэг асуудлыг энд тусгана.

Байгууллагын хэмжээнд хэрэгжүүлэх хүний нөөцийн бодлого нь хэд хэдэн зүйлийг хамарна. Тухайлбал, мэдлэг, туршлага, yp чадвар бүхий ажиллагсдыг тогтвор суурьшилтай ажиллуулахад ямар бодлого, арга хэмжээ авч хэрэгжүүлэх шаардлагатай; шинээр ажилд авах хүмүүсийн боловсрол, мэдлэг, туршлага зэрэгт тавих шаардлага; ажиллагсдыг дотоодын болон гадаадын сургалтад хамруулах хуваарь; ажлын үр дүнг дүгнэх, урамшуулал олгох, албан тушаал дэвшүүлэх эсхүл бууруулах, өөр ажилд шилжүүлэн ажиллуулах, үр дүнд суурилсан урамшуулал олгоход баримтлах зарчим, дүрэм, журам зэргийг шинээр боловсруулах, өөрчлөлт оруулах гэх мэт асуудал багтана.

Биет хөрөнгийн нөөц

Байгууллагын одоогийн ашиглаж буй биет хөрөнгө нь тухайн жилд нийлүүлэх бүтээгдэхүүнийг үйлдвэрлэхэд хүрэлцээтэй эсэхийг тодорхойлж, ирэх 3 жилд хичнээн хэмжээний биет хөрөнгийн нөөц шаардлагатай байгаа болон хөрөнгө оруулалт хийх эх сурвалж ба боломжийг тодорхойлно. Мөн биет хөрөнгийн элэгдэл, дахин үнэлгээ ба хяналтад удирдлагын зүгээс баримтлах бодлого, зарчмыг энэ хэсэгт тайлбарлан бичнэ. Энэ нь одоогоор ашиглаж буй биет хөрөнгө, түүнд opox өөрчлөлт; шаардагдах биет хөрөнгийн хэмжээ (жил бүрээр), нийлүүлэх бүтээгдэхүүнтэй хэрхэн уялдах; хөрөнгийн төлбөрийн тооцоо; элэгдэл тооцоход баримтлах зарчим; хөрөнгийн дахин үнэлгээ хийх эсэх; хөрөнгө актлах, устгах, зарж борлуулах гэх зэрэг асуудлыг хамарна.

Санхүүгийн нөөц

Энэ хэсэгт мөнгөн хөрөнгийн төсвийг авч үзнэ. Үүнийг жишээгээр харуулсан тайлбарыг хавсаргав /Зааврын хавсралтыг үзнэ үү/. Мөнгөн хөрөнгийн хувьд өмчлөгч нь тухайн төсөвт байгууллагын мөнгөн хөрөнгийн сарын эцсийн үлдэгдэл; төрөл бүрийн өр төлбөрийг барагдуулах болон нэмэлт зардлыг санхүүжүүлэх байгууллагын чадвар; мөнгөн хөрөнгийн гүйлгээтэй холбогдолтой авлага, өглөгийн зөрүү зэрэгт анхаарлаа хандуулдаг.

6.4 Эрсдэл

Өмчлөгч нь тухайн байгууллагад учирч болох эрсдэлд (санхүүгийн болоод бусад) мөн нэгэн адил анхааралтай хандах ёстой. Хэд хэдэн төрлийн эрсдэл байх бөгөөд өмчлөлийн зорилтыг тодорхойлох үүднээс тэдгээрийг дараах байдлаар ангилан авч үзэж болно. Үүнд:

Болзошгүй өр төлбөр

Төсвийн байгууллага нь тухайн төсвийн жилд гарч болзошгүй өр төлбөр ба хөрөнгийг тодруулж, санхүүгийн тайланд нэмэлт тодруулга хийх шаардлагатай. Болзошгүй өр төлбөр (хөрөнгө) гэж тухайн байгууллагын шууд хяналтаас гадуур ирээдүйн тодорхой бус үйл явдал тохиолдох эсхүл үл тохиолдохоос хамаарах өр төлбөр (хөрөнгө)-ийг хэлнэ. Жишээ нь буцалтгүй тусламж, гэнэтийн осол, байгалийн гамшигтай холбогдон гарах зардал, шүүхийн шийдвэрийн дагуу олж авч болох хөрөнгө, эсвэл шүүхээр шийдвэрлүүлэхээр гаргасан нэхэмжлэхэд тусгасан өр төлбөр, авлага болон хэдийгээр тухайн байгууллагын өмч болох шийдвэр гарсан хэдий ч дансанд бүртгэгдээгүй байгаа хөрөнгө зэрэг болно.

Хууль эрхийн актын үйлчлэлтэй холбоотой эрсдэл

Энэ хэсэгт тухайн байгууллагын үйл ажиллагааг зохицуулах хууль, эрх зүйн баримт бичигт нэмэлт, өөрчлөлт opox, үүнтэй холбоотой байгууллагын чиг үүрэг, эрх хэмжээ, бүтэц зохион байгуулалт, төсөв санхүүд өөрчлөлт opox магадлал байгаа эсэх, байгаа бол түүний шалтгааныг тайлбарлан бичнэ.

Өмчлөлийн өөрчлөлт

Байгууллагын үйл ажиллагаатай холбоотой гарч болзошгүй, шийдэгдээгүй байгаа өмчлөлийн асуудлыг энэ хэсэгт тусгана, тухайлбал байгууллагыг корпорацжуулах, хувьчлах, бие даасан бүтэц бий болгох магадлал буюу эрсдэл байгаа эсэхийг энд тайлбарлана. Хэрэв ийм магадлал байгаа бол энэ нь түүний үйл ажиллагаа (чиг үүрэг, төсөв санхүү, удирдлага зэрэг)-д хэрхэн нөлөөлөх талаар тайлбар хийнэ.

Бодлогын өөрчлөлт

УИХ, Засгийн газраас тухайн байгууллагын чиг үүрэгтэй холбоотой бодлогын өөрчлөлт гаргах магадлал байгаа эсэх (тухайлбал сонгууль, Засгийн газар солигдох, гадаад, дотоод нөхцөл байдал өөрчлөгдөх зэргээс хамаарсан бодлогын өөрчлөлт), хэрэв байгаа бол энэ нь байгууллагын үйл ажиллагаа, төсөв санхүү зэрэгт ямар нөлөө үзүүлэх талаар энэ хэсэгт тайлбарлан бичнэ.

Орцын зах зээл

Хэрэв байгууллага нь тухайн орцын зах зээлийн (тухайлбал ажиллах хүчний, хөрөнгийн, түүхий эдийн гэх мэт) өөрчлөлт, хэлбэлзлээс хэт их хамааралтай бол энэ тухайгаа энд тайлбарлана. Өөрөөр хэлбэл тодорхой орцын нийлүүлэлт, үнийн өөрчлөлтийн төлөв/хандлага зэргээс хамааран үүсч болзошгүй тодорхой бус байдал, эдгээр өөрчлөлт нь байгууллагын үйл ажиллагаанд хэрхэн нөлөөлөх талаар энэ хэсэгт тайлбарлана.

Хөрөнгийн алдагдал

Эд хөрөнгө үрэгдэх, эсхүл алдагдахын эсрэг ямар арга хэмжээ авах гэж байгаа, эсхүл ямар арга хэмжээ авсан тухай энэ хэсэгт тусгана. Жишээ нь төсвийн байгууллага өөрөө эд хөрөнгөө хариуцан даатгуулах зэргээр хөрөнгийн алдагдлаас урьдчилан сэргийлж болох бөгөөд хэрвээ ийнхүү даатгуулсан бол энд тусгана гэсэн үг.

Гадаад валютын ханшны өөрчлөлтийн эрсдэл

Байгууллага нь гадаад валютын ханшны өөрчлөлтөөс хэр зэрэг хамааралтай болохоо энэ хэсэгт тайлбарлахын зэрэгцээ гадаад валютын ханшны өөрчлөлтийн эрсдлийг хэрхэн бууруулах саналаа тусгана. Тухайн төсөвт байгууллагын санхүүгийн үйл ажиллагаанаас хамааран энэ эрсдэл гарах тул дийлэнх төсөвт байгууллагын хувьд энэ эрсдэл заавал гарахгүй.

Таамаглал

Энд урьдчилан таамаглаж буй зүйлтэй холбогдон гарч болох эрсдлийг бичнэ. Өөрөөр хэлбэл урьдчилан тооцоолж байгаа зүйлд ямар нэгэн дутуу бодсон болон хүрэх үр дүнд нөлөөлж болох хүчин зүйлийн талаар эргэлзээ төрж байгаа бол түүнийгээ энд тайлбарлана. Мөн прогноз хийхэд ашигласан арга техникээ энд мөн тайлбарлана.

VII. УЛСЫН ОРЛОГО, ЗАРЛАГА, ХӨРӨНГӨ, ӨР ТӨЛБӨРИЙН ТӨСӨВЛӨСӨН ТАЙЛАН

Тухайн төсөвт байгууллагын эрхэлж буй үйл ажиллагаанаас хамааран улсын орлого, зарлага, хөрөнгө, өр төлбөрийн талаарх мэдээллийг түүний ҮАХТ-д тусгана. Нийт Засгийн газрын түвшинд улсын орлого, зарлага, хөрөнгө, өр төлбөрийн /нэгтгэсэн/ тайланг Санхүү, эдийн засгийн яамнаас батлан гаргах бодлого, загвар, журмын дагуу гаргана.

Мөнгөн хөрөнгийн төсвийн жишээ

|

ТӨСВИЙН САРЫН ХУВААРЬ |

Жилийн дүн |

1-р сар |

2-р сар |

3-р сар |

4-р сар |

5-р сар |

6-р сар |

7-р сар |

8-р сар |

9-р сар |

10-р сар |

11-р сар |

12-р сар |

|

ОРЛОГЫН ТӨСӨВ Орлогын зүйл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бүтээгдэхүүний санхүүжилт 3-гч талын орлого |

9 000 000 1 250 000 |

750 000

|

750 000

|

750 000 625 000 |

750 000

|

750 000

|

750 000

|

750 000

|

750 000 625 000 |

750 000

|

750 000

|

750 000

|

750 000

|

|

НИЙТ |

10 250 000 |

750 000 |

750 000 |

1 375 000 |

750 000 |

750 000 |

750 000 |

750 000 |

1 375 000 |

750 000 |

750 000 |

750 000 |

750 000 |

|

Зардлын зүйл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Боловсон хүчний зардал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цалин хөлс Тэтгэмж тэтгэлэг Сургалт |

5 200 000 520 000 362 000 |

400 000 40 000

|

400 000 40 000

|

400 000 40 000

|

400 000 40 000

|

600 000 60 000

|

400 000 40 000 181 000 |

400 000 40 000

|

400 000 40 000

|

400 000 40 000 181 000 |

400 000 40 000

|

600 000 60 000

|

400 000 40 000

|

|

Боловсон хүчний бусад |

545 000 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

45 417 |

|

Нийт |

6 627 000 |

485 417 |

485 417 |

485 417 |

485 417 |

705 417 |

666 417 |

485 417 |

485 417 |

666 417 |

485 417 |

705 417 |

485 417 |

|

Бараа үйлчилгээ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Засвар үйлчилгээ Түрээс Цахилгаан эрчим хүчний Цэвэрлэгээ Шуудан Утас Хэвлүүлэх/Бичиг хэргийн Томилолт Аудитын хөлс |

250 000 640 000 360 000 240 000 84 000 185 000 210 000 230 000 325 000 |

20 833 53 333 54 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 54 000 20 000 7 000 15 417 17 500 19 167 325 000 |

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 18 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 54 000 20 000 7 000 15 417 17 500 19 167

|

20 833 53 333 54 000 20 000 7 000 15 417 17 500 19 167

|

|

Хууль зүйн Бусад хураамж Элдэв зардал |

165 000 60 000 65 000

|

5 000 5 417 |

5 000 5 417

|

5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

165 000 5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

5 000 5 417 |

|

Нийт |

2 814 000 |

217 667 |

542 667 |

181 667 |

181 667 |

181 667 |

181 667 |

346 667 |

181 667 |

181 667 |

181 667 |

217 667 |

217 667 |

|

Элэгдэл |

600 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

|

Нийт зардал |

10 041 000 |

753 083 |

1 078 083 |

717 083 |

717 083 |

937 083 |

898 083 |

882 083 |

717 083 |

898 083 |

717 083 |

973 083 |

753 083 |

|

Илүүдэл/Дутагдал |

209 000 |

-3 083 |

-328 083 |

657 917 |

32 917 |

-187 083 |

-148 083 |

-132 083 |

657 917 |

-148 083 |

32 917 |

-223 083 |

-3 083 |

Мөнгөн хөрөнгийн төсвийн жишээ

|

ХӨРӨНГИЙН ТӨСӨВ Хөрөнгийн opox урсгал Хөрөнгийн санхүүжилт

Хөрөнгийн худалдан авалт Компьютер тоног төхөөрөмж Тээврийн хэрэгсэл |

|

|

500 000

500 000 |

|

|

|

|

|

400 000

400 000 |

|

|

|

|

Нийт хөрөнгийн зардал |

|

|

500 000 |

|

|

|

|

|

400 000 |

|

|

|

|

Мөнгөн хөрөнгийн төсөв |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сарын эхний үлдэгдэл |

146 000 |

192 917 |

85 167 |

707 917 |

790 833 |

653 750 |

555 667 |

473 583 |

1 181 500 |

1 083 417 |

1 166 333 |

993 250 |

|

Нэмэх нь урсгал орлогын хүлээн авалт |

750 000 |

750 000 |

1 375 000 |

750 000 |

750 000 |

750 000 |

750 000 |

1 375 000 |

750 000 |

750 000 |

750 000 |

750 000 |

|

Хөрөнгийн санхүүжилт |

|

|

500 000 |

|

|

|

|

|

400 000 |

|

|

|

|

Нийт |

896 000 |

942 917 |

1 875 000 |

1 457 917 |

1 540 833 |

1 403 750 |

1 305 667 |

1 848 583 |

2 331 500 |

1 833 417 |

1 916 333 |

1 743 250 |

|

Хасах нь урсгал төлбөр |

|

|

|

|

|

|

|

|

|

|

|

|

|

Болоесон хүчин |

485 417 |

485 417 |

485 417 |

485 417 |

705 417 |

666 417 |

485 417 |

485 417 |

666 417 |

485 417 |

705 417 |

485 417 |

|

Бараа үйлчилгээ |

217 667 |

542 667 |

181 667 |

181 667 |

181 667 |

181 667 |

346 667 |

181 667 |

181 667 |

181 667 |

217 667 |

217 667 |

|

Хөрөнгийн зардал |

|

|

500 000 |

|

|

|

|

|

400 000 |

|

|

|

|

Нийт |

703 083 |

1 028 083 |

1 167 083 |

667 083 |

887 083 |

848 083 |

832 083 |

667 083 |

1 248 083 |

667 083 |

923 083 |

703 083 |

|

Сарын эцсийн үлдэгдэл |

192 917 |

85 167 |

707 917 |

790 833 |

653 750 |

555 667 |

473 583 |

1 181 500 |

1 083 417 |

1 166 333 |

993 250 |

1 040 167 |

[1] 2002 оны 6-р сарын 27-ны өдөр батлагдсан, “Төрийн мэдээлэл” эмхэтгэлийн 2002 оны 28 дугаарт, мөн “Зууны мэдээ” сонины 8-р сарын 10-ны өдрийн 193 дугаарт тус тус нийтлэгдсэн.

[2] Төрийн албаны зөвлөлийн 2002 оны 12-р сарын 13-ны өдрийн 18 дугаар тогтоолын хавсралт.

[3] Санхүү, эдийн засгийн сайдын 2002 оны 364 дүгээр тушаалаар батлагдсан.

[4] НББ, дансны нэгдсэн жагсаалт, дансны заавар, санхүүгийн тайлангийн маягтууд, санхүүгийн тайланг бэлтгэж гаргах аргачлал, өртөг тооцох аргачлал, тодруулгын маягтыг Санхүү, эдийн засгийн сайдын 2002 оны 9-р сарын 12-ны өдрийн 253 дугаар тушаалаар баталсан.

[5] Эрхэм зорилго гэж ирээдүйн төсөөлөлт байдалд байгууллагыг хүргэх зорилгыг хэлнэ.

[6] Байгууллагын давуу ба сул тал, боломж, аюул заналыг тодорхойлох шинжилгээний apra.

[7] Эрхэм зорилгод хүрэхийн тулд байгууллагын үйл ажиллагаандаа баримтлах бодлого, чиглэл.

[8] Байгууллагын санхүүгийн ирээдүйн төлөв байдлын прогноз.

[9] Зарим судлаачид мөн “Хэтийн төлөв” ч гэж орчуулж хэрэглэдэг.

[10] Эрхэм зорилго гэж ирээдүйн төсөөлөлт байдалд байгууллагыг хүргэх зорилгыг хэлнэ.

[11] Эрхэмлэх зарчим буюу үнэт зүйлс. Энэ нь байгууллагын шинж тэмдгийн хувьд түүний соёлыг

тодорхойлно.

[12] Хуучин нэрээр.

[13] Бүтээгдэхүүн, бүтээгдэхүүний ангийн тухай “Төсвийн байгууллагын бүтээгдэхүүн тодорхойлох”

гэсэн гарын авлагаас дэлгэрэнгүйгээр үзнэ үү.

[14] Монгол Улсын Төрийн албаны зөвлөлийн 2002-2004 оны Бизнесийн стратегийн төлөвлөгөө.

[15] Тайлбар: Энэхүү уялдаа холбоог нарийн тодорхойлж гаргах нь бүтээгдэхүүний өртөг тооцох болон төсөв зохиох үндэс болохыг анхаарвал зохино.