Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

Хэвлэх

“Банкны үйл ажиллагааны зохистой харьцааны шалгуур

үзүүлэлтийг тогтоох, түүнд хяналт тавих журам”-ын Хавсралт 11

ЖИШЭЭ I

“A” банкны тэнцлийн болон тэнцлийн гадуурх дансдын үлдэгдэл дараахь байдалтай байв.

|

|

Ам.Доллар |

Дойч марк |

Британийн фунт |

БҮГД |

|

ТЭНЦЛИЙН ДАНС |

275,0 |

-365,0 |

65,0 |

-25,0 |

|

Актив |

3 005,0 |

665,0 |

115,0 |

3 785,0 |

|

Касс дахь бэлэн валют |

120,0 |

50,0 |

10,0 |

180,0 |

|

Чек |

50,0 |

145,0 |

5,0 |

200,0 |

|

Гадаадын банкин дахь хар-х, хад-мж |

890,0 |

50,0 |

0,0 |

940,0 |

|

Гадаад валютаар олгосон зээл (цэвэр) |

1 870,0 |

420,0 |

100,0 |

2 390,0 |

|

Алт |

75,0 |

0,0 |

0,0 |

75,0 |

|

Пассив |

2 730,0 |

1 030,0 |

50,0 |

3 810,0 |

|

Гадаад валютын харилцах |

2 000,0 |

150,0 |

50,0 |

2 200,0 |

|

Гадаад валютын хадгаламж |

550,0 |

220,0 |

0,0 |

770,0 |

|

Гадаадын банкны хар-х, хад-мж |

180,0 |

0,0 |

0,0 |

180,0 |

|

Гадаадын банкнаас авсан зээл |

0,0 |

660,0 |

0,0 |

660,0 |

|

ТЭНЦЛИЙН ГАДУУРХ ДАНС |

1 080,0 |

270,0 |

-550,0 |

800,0 |

|

Батлан даалт аккредитив |

520,0 |

200,0 |

0,0 |

720,0 |

|

Батлан даалт |

400,0 |

200,0 |

0,0 |

600,0 |

|

Аккредитив |

120,0 |

0,0 |

0,0 |

120,0 |

|

Санхүүгийн деривативууд |

-140,0 |

670,0 |

0,0 |

530,0 |

|

Форвардын хэлцэл |

0,0 |

185,0 |

0,0 |

185,0 |

|

Фьючерсийн хэлцэл |

0,0 |

485,0 |

0,0 |

485,0 |

|

Своп хэлцэл |

-140,0 |

0,0 |

0,0 |

-140,0 |

|

Гадаад валютын арилжааны опцион |

700,0 |

-600,0 |

-550,0 |

-450,0 |

|

Опцион (call) |

700,0 |

0,0 |

0,0 |

700,0 |

|

Опцион (put) |

0,0 |

-600,0 |

-550,0 |

-1 150,0 |

1/ Нэг валютын хувьд цэвэр спот позицийг (журмын 6.3-ын 1/-ээс үзнэ үү) тэнцлийн гадаад валютын актив пассивын зөрүүгээр тооцно. Үүнд ам.долларын хувьд:

А1 = (120+50+890+1870+75) - (2000+550+180) = 275

2/ Цэвэр спот позицийг тэнцлийн гадуур бүртгэлтэй байгаа өглөг, авлагын дүнгээр (журмын 6.3-ын 2/-оос үзнэ үү) тохируулна.

А2 = 275-140 = 135

3/ Гарсан дүнг тэнцлийн гадуур бүртгэлтэй байгаа төгрөгийн эх үүсвэртэй батлан даалт, аккредитивын дүнгээр (журмын 6.3-ын 3/-аас үзнэ үү) тохируулна.

A3 = 135 - 400 - 120 = -385

Тайлбар: Гадаадын банкнаас авах цэвэр авлагын дүн [890-180=710] батлан даалт, аккредитивын дүнгээс [520=400+120] их байгаа тул шууд хасалт хийсэн болно.

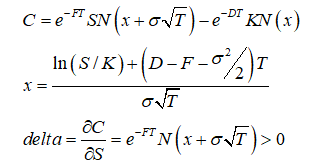

4/ Эцсийн шатанд гадаад валютын опционы дүнгээр (журмын 6.3-ын 5/-аас үзнэ үү) тохируулга хийнэ. (Үүнд холбогдох арилжааны дүнг опционы дельта [манай жишээнд 0.5419]-аар үржүүлнэ):

А4 = -385+ 700 * 0.5419 = - 5.67 ≈ - 6

Тайлбар: Гадаад валютын опционы "дельта" суурьтай өртөгийг Гармэн-Колхаген ("Garman-Kohlhagen")-ны томъёогоор тооцно:

Үүнд "C" нь колл опционы өртөг, "F" нь гадаад валютын хүү, "D" нь үндэсний валютын хүү, "T" нь опционы хугацаа, "S" нь спот ханш, "K" нь опционы гэрээнд заасан ханш, N(x) нь спот болон гэрээнд заасны ханшны харьцааг хүүгийн зөрүү болон опционы хугацаагаар тохируулсан дүн нь тодорхой тоон утгатай тэнцүү буюу түүнээс бага байх магадлал. Энэхүү магадлалыг хэвийн тархалттай санамсаргүй хэмжигдэхүүний нягтын функцийн тусламжтайгаар олно.

Банкны өөрийн хөрөнгө 1700 сая төгрөг гэвэл нэг валютын хувьд зохистой харьцаа (журмын 6.3-аас үзнэ үү) хасах 0.35 хувьтай байна:

Зохистой харьцаа (USD) = - 6 / 1700 = - 0.35 %

Энэхүү аргачлалын дагуу бусад гадаад валютын хувьд цэвэр зөрүүг тооцож, дундажийн аргаар нийт гадаад валютын актив пассивын зөрүүг тодорхойлоход дараахь байдалтай байна.

|

Актив пассивын цэвэр зөрүү |

-6,0 |

245,0 |

65,0 |

|

Урт, богино позицийн нийлбэр |

-6,0 |

310,0 |

|

|

Нийт гадаад валютын актив, пассивын зөрүү |

310,0 |

||

Үүнд өөрийн хөрөнгө 1700 сая төгрөг байгаа нийт гадаад валютын хувьд зохистой харьцаа (журмын 6.2, 6.6 ба 6.7-оос үзнэ үү) 18 хувьтай байна:

Зохистой харьцаа (Нийт) = 310 / 1700 = 18 %

ЖИШЭЭ 2

Нийт гадаад валютын эрсдэлийг тооцохдоо нийт нээлттэй позицийг өөрийн хөрөнгөд харьцуулж тооцно. Нийт нээлттэй позицийг тооцохдоо дундажийн аргыг ашиглана.

ГАДААД ВАЛЮТЫН ПОЗИЦИЙН ТАЙЛАН

төгрөгөөр

|

|

Нийт валют |

USD |

EUR |

JPY |

GBP |

CNY |

|

|

ГАДААД АКТИВ |

28,585 |

22,167 |

2,125 |

420 |

2,196 |

1,677 |

|

|

Касс дахь бэлэн мөнгө |

192 |

115 |

0 |

67 |

10 |

0 |

|

|

Төв банкин дахь харилцах хадгаламж |

1,083 |

758 |

54 |

108 |

76 |

87 |

|

|

Гадаадын банкин дахь харилцах хадгаламж |

245 |

0 |

0 |

0 |

245 |

0 |

|

|

Дотоодын банкин дахь харилцах хадгаламж |

24,504 |

19,604 |

1,960 |

245 |

1,715 |

980 |

|

|

Гадаадын үнэт цаас |

772 |

772 |

0 |

0 |

0 |

0 |

|

|

Гадаад валютаар олгосон зээл |

200 |

40 |

0 |

0 |

60 |

100 |

|

|

Бусад гадаад валютын авлага |

687 |

652 |

21 |

0 |

0 |

14 |

|

|

Бусад |

902 |

226 |

90 |

0 |

90 |

496 |

|

|

ГАДААД ПАССИВ |

15,006 |

2,616 |

9,159 |

2,033 |

462 |

736 |

|

|

Гадаад валютын харилцах |

5,460 |

1,638 |

2,184 |

819 |

273 |

546 |

|

|

Гадаад валютын хадгаламж |

1,000 |

0 |

1,000 |

0 |

0 |

0 |

|

|

Батлан даалт аккредитивын эх үүсвэр |

5,977 |

897 |

3,586 |

1,195 |

120 |

179 |

|

|

Гадаад валютаар авсан зээл |

2,348 |

0 |

2,348 |

0 |

0 |

0 |

|

|

Төслийн зээлийн санхүүжилт |

34 |

34 |

0 |

0 |

0 |

0 |

|

|

Бусад гадаад валютын өглөг |

187 |

47 |

41 |

19 |

69 |

11 |

|

|

Актив пассивын цэвэр зөрүү |

13,579 |

19,551 |

-7,034 |

-1,613 |

1,734 |

941 |

|

|

Урт позици |

|

19,551 |

|

|

1734 |

941 |

22,226 |

|

Богино позици |

|

|

7034 |

1613 |

|

|

8,647 |

А банкны гадаад валютын позицийн тайланг дээрх хүснэгтэд харууллаа. Валют тус бүрийн хувьд актив пассивын зөрүүг тооцно. Эндээс нийт урт болон нийт богино позицийг тооцно:

Нийт урт позиц = 19,551+1,734+941=22,226

Нийт богино позиц =7,034+1,613=8,647

Нийт нээлттэй позиц=max(нийт урт позиц, нийт богино позиц)= 22,226