Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

Хэвлэх

Сангийн сайдын 2019 оны 12 дугаар сарын 31-ний

өдрийн 303 дугаар тушаалын 1 дүгээр хавсралт

Газар эзэмших, ашиглах эрхийн үнэлгээ тооцох,

татварын ногдлыг тодорхойлох аргачлал

Нэг. Нийтлэг үндэслэл

1.1.Энэхүү аргачлалын зорилго нь Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 30.6, Хувь хүний орлогын албан татварын тухай хуулийн 17.2-т заасан хувь хүн, хуулийн этгээдийн газар эзэмших, ашиглах эрх борлуулсан, шилжүүлсний орлогод албан татвар ногдуулах үнэлгээ тооцох, татварын ногдлыг тодорхойлоход оршино.

Хоёр. Газар эзэмших, ашиглах эрхийн үнэлгээ тооцох

2.1.Газар эзэмших, ашиглах эрх борлуулсан, шилжүүлсний орлогод албан татвар ногдуулах орлогын дүн Газрын тухай хуулийн 19.1.5-д заасны дагуу эрх бүхий байгууллагаас баталсан “Газар эзэмших, ашиглах эрхийн гэрчилгээний дуудлага худалдааны анхны үнийг тодорхойлох аргачлал”-ын дагуу тооцсон дуудлага худалдааны анхны үнээс багагүй байна.

2.2.Газрын эрхийг өөр төрлийн хөрөнгө, үйл ажиллагаагаар харилцан солилцсон, эсхүл дуудлага худалдаагаар олгогдоогүй газрын эрх борлуулж, шилжүүлж байгаа тохиолдолд газрын эрхийн үнэлгээг энэ аргачлалын 2.1-д заасан үнэ болон татвар төлөгчөөс ирүүлсэн газрын эрх борлуулах, шилжүүлэх гэрээний үнийн дүнгийн аль өндөр дүнгээр газрын эрхийн үнэлгээг тодорхойлно.

2.3.Бусдаас үнэ төлбөргүй авсан газрын эрхэд албан татвар ногдуулах орлогыг Газрын тухай хуулийн 19.1.5-д заасны дагуу эрх бүхий байгууллагаас баталсан “Газар эзэмших, ашиглах эрхийн гэрчилгээний дуудлага худалдааны анхны үнийг тодорхойлох аргачлал”-ын дагуу тодорхойлно.

2.2.Энэ аргачлалын 2.2, 2.3 дэх хэсэгт зааснаас бусад тохиолдолд тухайн газрыг дуудлага худалдаагаар авахад шалгарсан үнэ болон татвар төлөгчөөс мэдүүлсэн газрын эрх худалдах, худалдан авах гэрээний үнийн аль өндөр үнээр газрын эрхийн үнэлгээг тодорхойлно.

2.5.Газрын эрхийн дуудлага худалдааны анхны үнийг холбогдох аргачлалаар тодорхойлох боломжгүй тохиолдолд Газрын тухай хуулийн 36.1-д зааснаар тухайн шатны Засаг дарга тодорхойлно.

2.6.Газар эзэмших эрхийн гэрчилгээг бусдад шилжүүлсэн бол албан татвар ногдуулах орлогын хэмжээг Газрын тухай хуулийн 38.6-д заасны дагуу тухайн газрын дуудлага худалдааны анхны үнээс багагүй байхаар тооцно.

Гурав. Газар эзэмших, ашиглах эрх борлуулах, шилжүүлэхэд албан татварын ногдлыг тодорхойлох

3.1.Газар эзэмших, ашиглах эрх борлуулах, шилжүүлэхэд албан татвар ногдуулах орлогыг тодорхойлоход “Газар эзэмших, ашиглах эрх борлуулсан, шилжүүлсний орлогод албан татвар ногдуулах журам” -ыг баримтална.

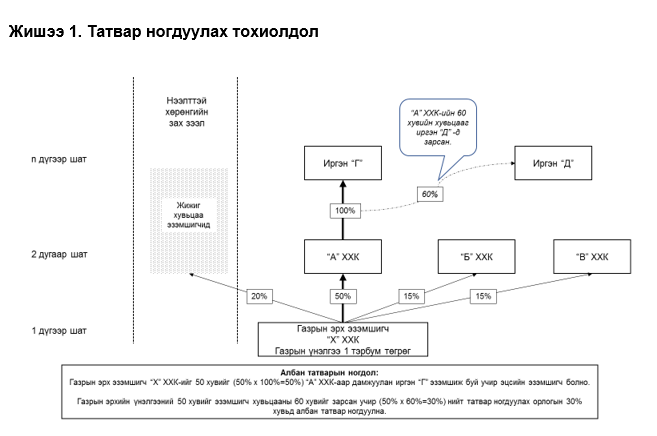

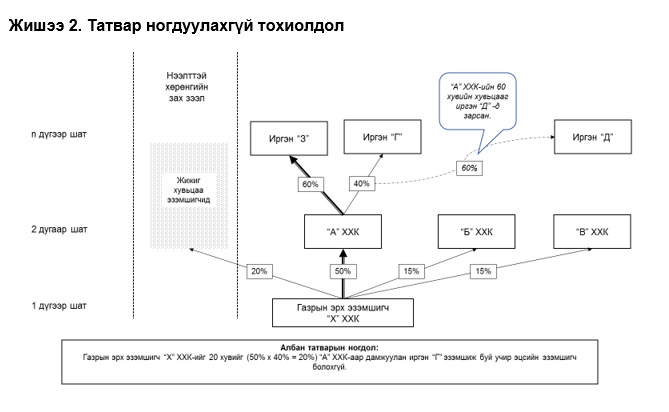

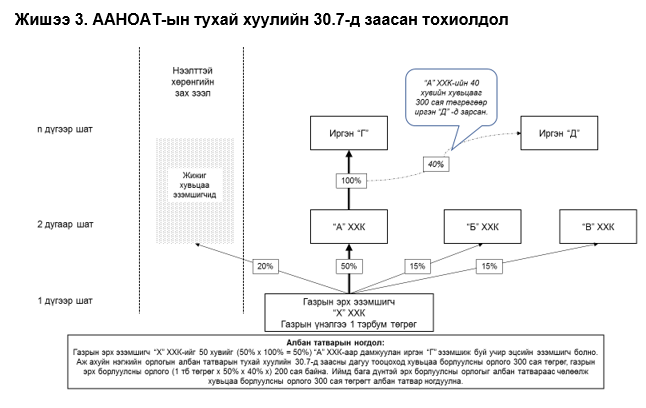

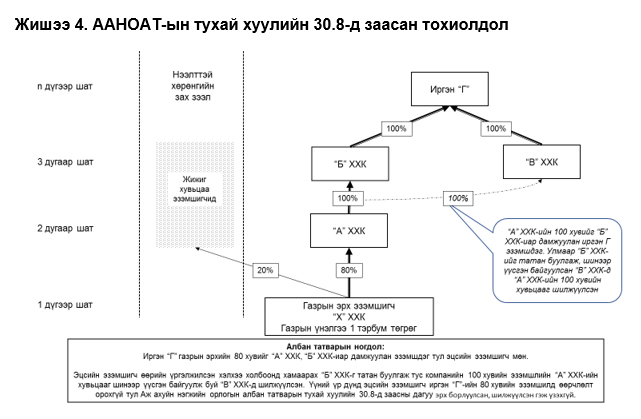

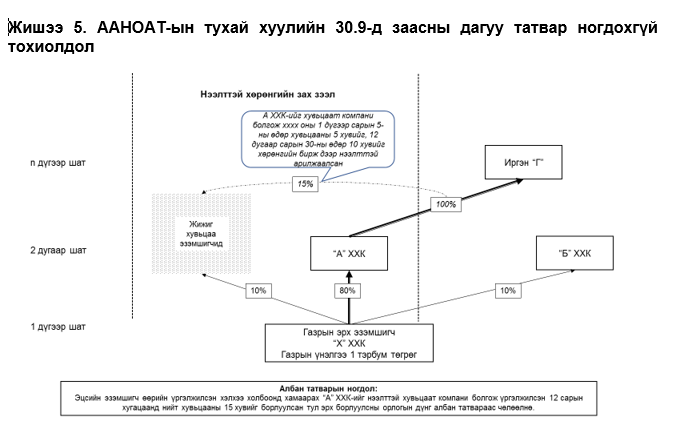

3.2.Газар эзэмших, ашиглах эрхийн үнэлгээг Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 30.4-т заасны дагуу эцсийн эзэмшигчийн эцэслэн тооцсон эзэмшлийн хувиар үржүүлж татварын ногдлыг тодорхойлно.

3.3.Газар эзэмших, ашиглах эрх эзэмшигч хуулийн этгээдээс эцсийн эзэмшигч хүртэлх үргэлжилсэн хэлхээ холбооны үе шат бүрд харгалзах хувьцаа, хувь оролцоо, саналын эрхийн хувийг хооронд нь үржүүлж энэ аргачлалын 3.2-т заасан тухайн газар эзэмших, ашиглах эрхийн эцсийн эзэмшигчийн эзэмшлийн хувийг тооцно.