Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

ХэвлэхТЕГ-ын даргын 2020 оны

А/02 дугаар тушаалын 1 дүгээр хавсралт

НЭМЭГДСЭН ӨРТГИЙН АЛБАН

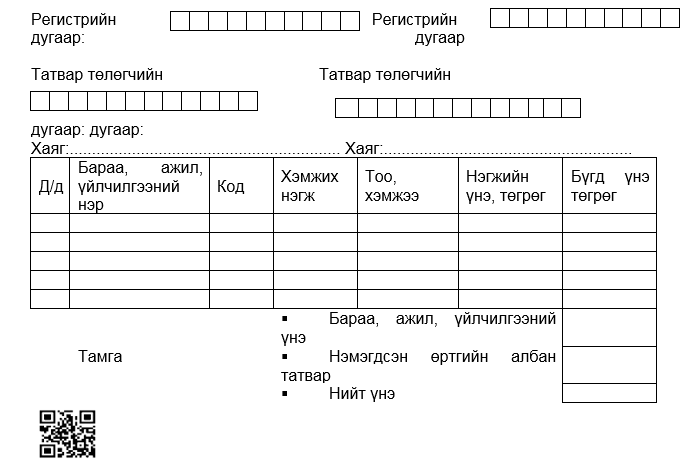

ТАТВАРЫН ПАДААН №

Дахин давтагдашгүй төлбөрийн дугаар: ........................... 20…. оны ... сарын .... өдөр

Албан татвар суутган төлөгч борлуулагчийн: Худалдан авагчийн:

Нэр:………………………… Нэр:……………………………................

Хүлээлгэн өгсөн..................../......................./ Хүлээн авсан .................../...................../

Хүлээлгэн өгсөн..................../......................./ Хүлээн авсан .................../...................../

(гарын үсэг) нэр (гарын үсэг) нэр

Тайлбар: Нэмэгдсэн өртгийн албан татварын падаан нь хэвлэхэд тодорхой нууцлал агуулсан, 210x297 см-ийн хэмжээстэй QR кодтой байна. Бараа, ажил, үйлчилгээний код нь бараа, үйлчилгээг “Barcode”-ийн GS1-13 ангиллын код, Үндэсний статистикийн хорооноос баталсан “Бүтээгдэхүүн, үйлчилгээний нэгдсэн ангилал”-ын кодод үндэслэн тодорхойлсон 4 орон бүхий код байна.

ТЕГ-ын даргын 2020 оны

А/02дугаар тушаалын 1 дүгээр хавсралт

НЭМЭГДСЭН ӨРТГИЙН АЛБАН ТАТВАРЫН ПАДААНЫГ ХЭРЭГЛЭХ ЗААВАР

1.Нэмэгдсэн өртгийн албан татварын падаан (цаашид “падаан” гэх) гэж Нэмэгдсэн өртгийн албан татварын тухай хуулийн 4 дүгээр зүйлийн 4.1.13-т заасныг хэлнэ.

2.Бараа, ажил, үйлчилгээний код гэдгийг “Barcode”-ийн GS1-13 ангиллын кодтой барааны хувьд уг кодыг, GS1-13 кодгүй бараа, ажил, үйлчилгээний хувьд Үндэсний статистикийн хорооноос баталсан “Бүтээгдэхүүн, үйлчилгээний нэгдсэн ангилал”-ын бүтээгдэхүүн, үйлчилгээг тодорхойлсон кодыг ойлгоно. Дээр дурдсан кодыг хураангуйлсан хэлбэрээр хэрэглэж болно.

3.Падаан нь нэмэгдсэн өртгийн албан татвар суутган төлөгч (цаашид “албан татвар суутган төлөгч”)-өөр бүртгэгдсэн этгээдийн төсөвт төлөх болон бэлтгэн нийлүүлэгчид төлсөн нэмэгдсэн өртгийн албан татварын хасалтыг тодорхойлж, тайлан гаргах үндэслэл болно.

4.Падааныг зөвхөн албан татвар суутган төлөгчөөр бүртгэгдсэн этгээд хэрэглэх бөгөөд падааны дахин давтагдашгүй төлбөрийн дугаарыг татварын албаны нэгдсэн системээс олгоно.

5.Албан татвар суутган төлөгч нь бараа, ажил, үйлчилгээгээ борлуулсан тухай төлбөрийн баримтад үндэслэн падааныг нэгдсэн системд үүсгэх бөгөөд системээс падааныг хэвлэх, худалдан авагчид илгээх боломжтой байна. Падааныг нэг эсхүл хэд хэдэн төлбөрийн баримтыг хамтатган үүсгэж болно.

6.Нэгдсэн системээс хэвлэн гаргасан болон системд үүссэн тодорхой нууцлалтай QR код бүхий падааныг хүчин төгөлдөр баримт гэж үзнэ.

7.Бараа, ажил, үйлчилгээг борлуулсан түүнчлэн худалдан авсан албан татвар суутган төлөгч нь борлуулалтад ногдуулсан болон худалдан авалтын хасалт хийх нэмэгдсэн өртгийн албан татварыг тухайн падаан бичсэн сарын нэмэгдсэн өртгийн албан татварын тайланд тусгана. Харин зээлээр худалдан авалт хийсэн албан татвар суутган төлөгч нь падааныг төлбөрийг бүрэн төлсөн сарын тайланд тусгана.