Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

ХэвлэхТЕГ-ын даргын 2020 оны

А/02 дугаар тушаалын 3 дугаар хавсралт

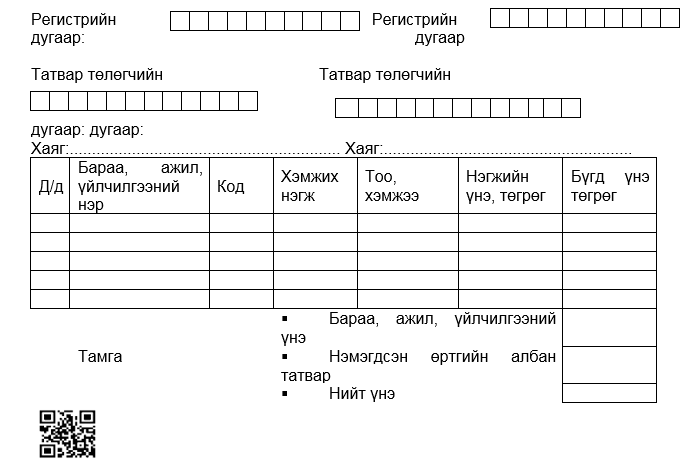

УРЬДЧИЛЖ ОРСОН ОРЛОГО /ГАРСАН ЗАРЛАГА/-ЫН БАРИМТ

Дахин давтагдашгүй төлбөрийн дугаар: ............................ 20…. оны ... сарын .... өдөр Албан татвар суутган төлөгч борлуулагчийн: Худалдан авагчийн:

Нэр: …………………………………………. Нэр: ……………………………................

Хүлээлгэн өгсөн ..................../......................./ Хүлээн авсан .................../...................../

(гарын үсэг) нэр (гарын үсэг) нэр

Тайлбар:

- Урьдчилж орсон орлогын буцаалт нь “хэсэгчлэн буцаах” болон “нийт дүнгээр буцаах” гэсэн сонголттой байна. Буцаалтыг борлуулагч талаас хийх эрхтэй байна. Бизнесийн үйл ажиллагаанд гаргасан баримт бол “борлуулагч болон худалдан авагч”-ийн нэр, регистрийн дугаар, байгууллагын хаяг, утасны дугаар байх бөгөөд тухайн баримт борлуулагч талд "Урьдчилж орсон орлого" худалдан авагч тал "Урьдчилж гарсан зардал" гэсэн нэрээр харагдана.

- Хувь хүнд гаргасан бол ДДТД дугаараар иргэн өөрийн хувь хүний ЦТБС-д баталгаажуулах бөгөөд баримт баталгаажуулсан иргэний аппликэйшн болон ЦТБС-ийн "Урьдчилж гарсан зардал" хэсэгт бүртгэгдэнэ.

- Тухай хэвлэсэн баримтыг нэмэгдсэн өртгийн албан татварын төлбөрийн баримт гэж үзэхгүй бөгөөд зөвхөн орлогоор хүлээн зөвшөөрсөн тохиолдолд борлуулалтын болон худалдан авалтын төлбөрийн баримт /НӨАТ суутган төлөгчөөс худалдан авалт хийсэн бол иргэнд 20 урамшуулал олгохоор тооцогдоно, НӨАТ суутган төлөгч биш газраас худалдан авалт хийсэн бол сугалааны дугаартай баримт/, падаан үүснэ.

- Урьдчилж орсон орлогыг борлуулалтын орлогод хүлээн зөвшөөрсөн тохиолдолд борлуулагч талаас “Орлогод бүртгэх” хүсэлтийг илгээх бөгөөд худалдан авагч тал зөвшөөрсөн тохиолдолд төлбөрийн баримт 2 талд үүснэ. /Иргэн өөрийн ЦТБС болон аппликэйшнээр зөвшөөрөх боломжтой байна./