Нүүр

Нүүр

Сонсох / Сонгосон утга сонсох

Сонсох / Сонгосон утга сонсох Pdf

Pdf Word

Word Хэвлэх

ХэвлэхСангийн сайдын 2018 оны 100 дугаар тушаалын хавсралт

АЖ АХУЙН НЭГЖ, БАЙГУУЛЛАГАД НИЙТЛЭГ ХЭРЭГЛЭГДЭХ НЯГТЛАН БОДОХ БҮРТГЭЛИЙН МАЯГТЫГ ХӨТЛӨХ АРГАЧЛАЛ

Нэг. Ерөнхий зүйл

Монгол улсын нягтлан бодох бүртгэлийн бодлогын хүрээнд боловсруулсан журнал бүртгэлийн системийн маягт, түүнийг хөтлөх зааврыг аж ахуйн нэгж, байгууллага мөрдөж ажиллана.

Журналын нийтлэг маягт, зааврыг үндэслэн аж ахуйн нэгж, байгууллага журнал бүртгэлийн системийг өөрийн онцлогт нийцүүлэн зохион байгуулах шаардлага гарвал зөвхөн журналын маягтын үндсэн загварт хэлбэрийн өөрчлөлт хийж дарга, захирлын тушаалаар баталж мөрдүүлж болно. Энэ нь аж ахуйн нэгж, байгууллагын бүртгэлийн бодлогын баримт бичигт тусгагдсан байвал зохино.

Хоёр. Журналын бүртгэлийн зарчим

Журнал бүртгэлийн систем бол нягтлан бодох бүртгэлийн мэдээлэл боловсруулах ажиллагаа юм. Журнал бүртгэлийн системийн мэдээлэл боловсруулалтын хэсэгт ерөнхий ба тусгай журналд бичилт хийхээс гадна ерөнхий ба дэлгэрэнгүй дансыг хөтлөх ажилбарууд хамрагдана.

Журналыг хамгийн оновчтой, эмх цэгцтэй зохион байгуулсан байх ёстой. Журналд дараах үзүүлэлтүүдийг тусгасан байвал зохино. Үүнд:

- Ажил гүйлгээ гарсан үеийн он, сар өдөр (огноо)

- Ажил гүйлгээний утга (товч тайлбар)

- Бүртгэл хөтлөлтийн лавлагаа журналаас ерөнхий болон дэлгэрэнгүй дансыг хөтөлсөн тухай тэмдэглэгээ

- Ажил гүйлгээний хоёрдмол шинж чанарын илэрхийлэл дансны дебет ба кредит талуудын дүн

Анхан шатны хүчин төгөлдөр баримт бүхий ажил гүйлгээг журналд бичнэ. Ажил гүйлгээг дансдын дебет ба кредитийн шинжээр ангилж, хуримтлуулан журналд бүртгэснээр ерөнхий дансанд шилжүүлэн бичих, хураангуй болон дэлгэрэнгүй дансыг хөтөлж, дансдын уялдааг хянах боломжийг олгоно. Журналын лавлагаа гэсэн баганад хураангуй, дэлгэрэнгүй дансыг хөтөлснийг тэмдэглэж √ гэсэн тэмдэг тавина.

Журналын маягтын загварыг гар болон компьютерээр мэдээлэл боловсруулахад үндсэн загвар болгож ашиглана.

Гурав. Журналын бүртгэлийн бүтэц, зохион байгуулалт

Журналын бүртгэлийн системийг аж ахуйн нэгж, байгууллагын үйл ажиллагаанаас хамааран ерөнхий ба тусгай журнал гэж ангилж хөтөлнө. Журналын энгийн хэлбэр нь ерөнхий журнал юм. Энэ журналд бүх төрлийн ажил гүйлгээг бүртгэж болно. Жижиг аж ахуйн нэгж энэ журналыг хөтөлж санхүүгийн тайлан бэлтгэнэ. Том аж ахуйн нэгж, байгууллага ерөнхий журналаас гадна тусгай журнал хөтөлнө. Тусгай журналд нэг төрлийн олон давтагддаг ажил гүйлгээг хуримтлуулан бүртгэнэ.

Аж ахуйн нэгж, байгууллагад хөтлөгдөх тусгай журналын бүрэлдэхүүнийг дараах байдлаар ангилна. Үүнд:

- Мөнгөн гүйлгээний журнал

- Борлуулалтын журнал

- Худалдан авалтын журнал

- Бараа материалын гүйлгээний журнал

Аль ч журналын дансдад тусгагдсан тайлангийн хугацааны ажил гүйлгээг бүртгэнэ. Харин цаг хугацааны эхний ба эцсийн үлдэгдлийг ерөнхий ба дэлгэрэнгүй дансанд тусгаж харуулна.

Тусгай журналд бүртгэгдсэн ажил гүйлгээг ерөнхий дансанд шууд шилжүүлэн бичнэ. Тусгай журналд тусгагдахгүй ажил гүйлгээг анхан шатны баримтыг үндэслэн ерөнхий журналыг хөтөлж, түүнээс ерөнхий дансанд бүртгэнэ. Аль ч журналд бүртгэгдсэн ажил гүйлгээг дэлгэрэнгүй бүртгэлтэй тулгаж шалгах ёстой.

Бараа материал, авлага, үндсэн хөрөнгө, өглөг, цалин хөлс, зардлын тооцоотой холбогдсон дэлгэрэнгүй бүртгэл хөтөлж, дэлгэрэнгүй бүртгэлийн товчоог бэлтгэнэ. Үүнд:

1.Авлагын дансны дэлгэрэнгүй бүртгэл

2.Өглөгийн дансны дэлгэрэнгүй бүртгэл

3.Бараа материалын дэлгэрэнгүй бүртгэл

4.Бараа материалын дэлгэрэнгүй бүртгэлийн товчоо

5.Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэл

6.Ажиллагчдын цалин хөлсний дэлгэрэнгүй бүртгэл

7.Ажиллагчидтай хийх тооцооны дэлгэрэнгүй бүртгэл

8.Зардлын дэлгэрэнгүй бүртгэл

Дэлгэрэнгүй бүртгэлийг хөтлөх бүрдээ түүний гүйлгээний дүнг ерөнхий дансны холбогдох дансны гүйлгээний дүнтэй тохируулан шалгах ёстой. Энэ зорилгоор дэлгэрэнгүй бүртгэлийн товчоо хийнэ. Дэлгэрэнгүй бүртгэлийн товчоо нь ажил гүйлгээг дансдад үнэн зөв бүртгэж байгааг хянахад ашиглагдана.

Дөрөв. Журнал хөтлөх аргачлал

Энэ хэсэгт журналыг хөтлөх, журналын дүнг ерөнхий дансанд шилжүүлэн бичих болон дэлгэрэнгүй бүртгэл хөтлөх, түүний товчоог бэлтгэх үйл ажиллагааг хамаарна.

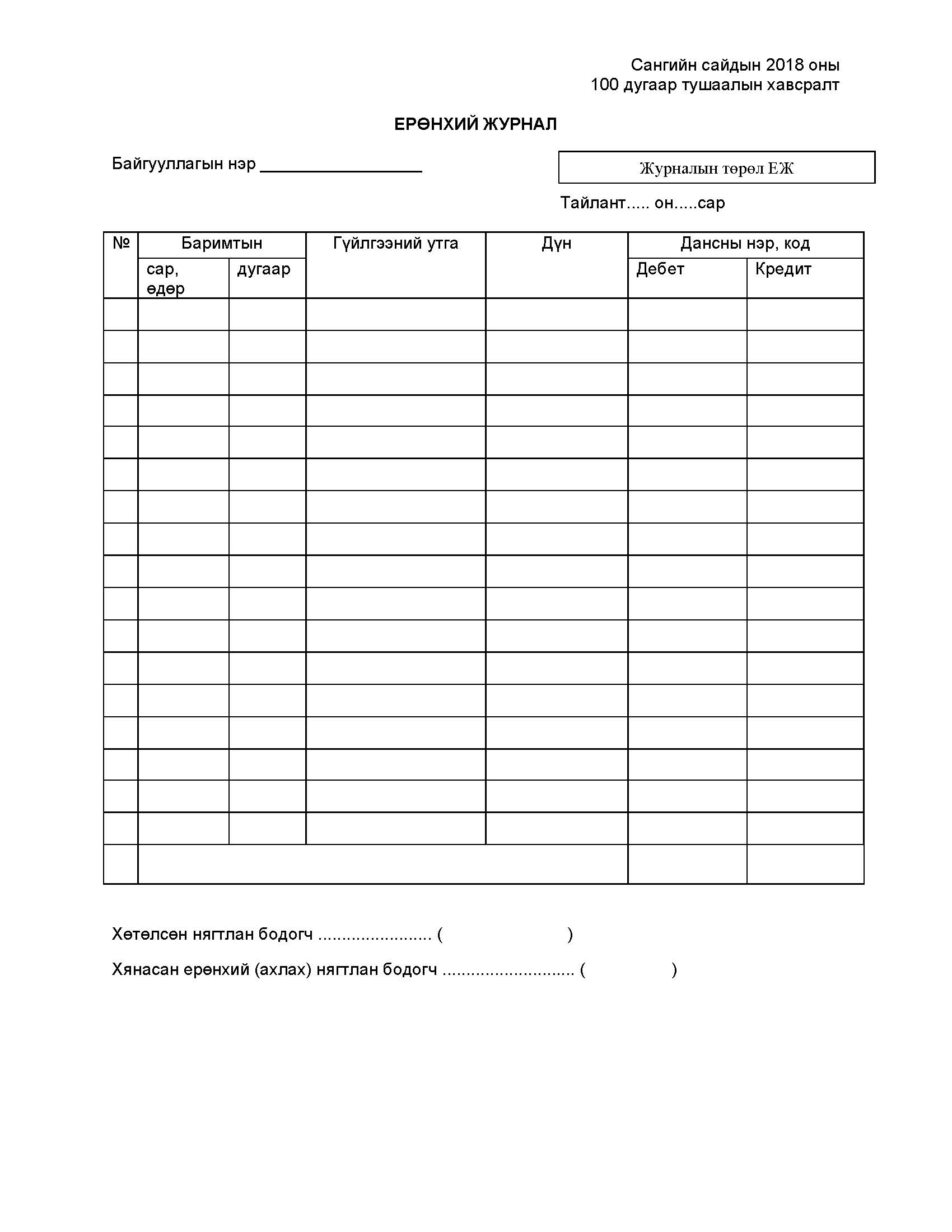

4.1.Ерөнхий журнал ЕЖ

Ерөнхий журналыг анхан шатны баримт болон зарим мэдээлэл тооцоог үндэслэж хөтөлнө. Үүнд:

1.“Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэл”, “Цалин хөлсний дэлгэрэнгүй бүртгэл” болон “Үйлдвэрлэлийн өртгийн тайлан” гэх мэт;

2.Тусгай журналд бүртгэх боломжгүй, эсвэл бүртгээгүй орхигдсон ажил гүйлгээг нотлох баримтыг үндэслэн хөтлөх;

3.Нягтлан бодох бүртгэлийн тухай хуулийн дагуу бүртгэсэн ажил гүйлгээг залруулах, тохируулах бичилт хийх;

3.Хаалтын бичилт хийх.

4.Ерөнхий журналыг “ЕЖ” гэж тэмдэглэн бүртгэлд ашиглана. Журналын гүйлгээг ерөнхий дансдаар бүлэглэн товчоолсны дараа дүнг ерөнхий дансанд шилжүүлэн бичнэ.

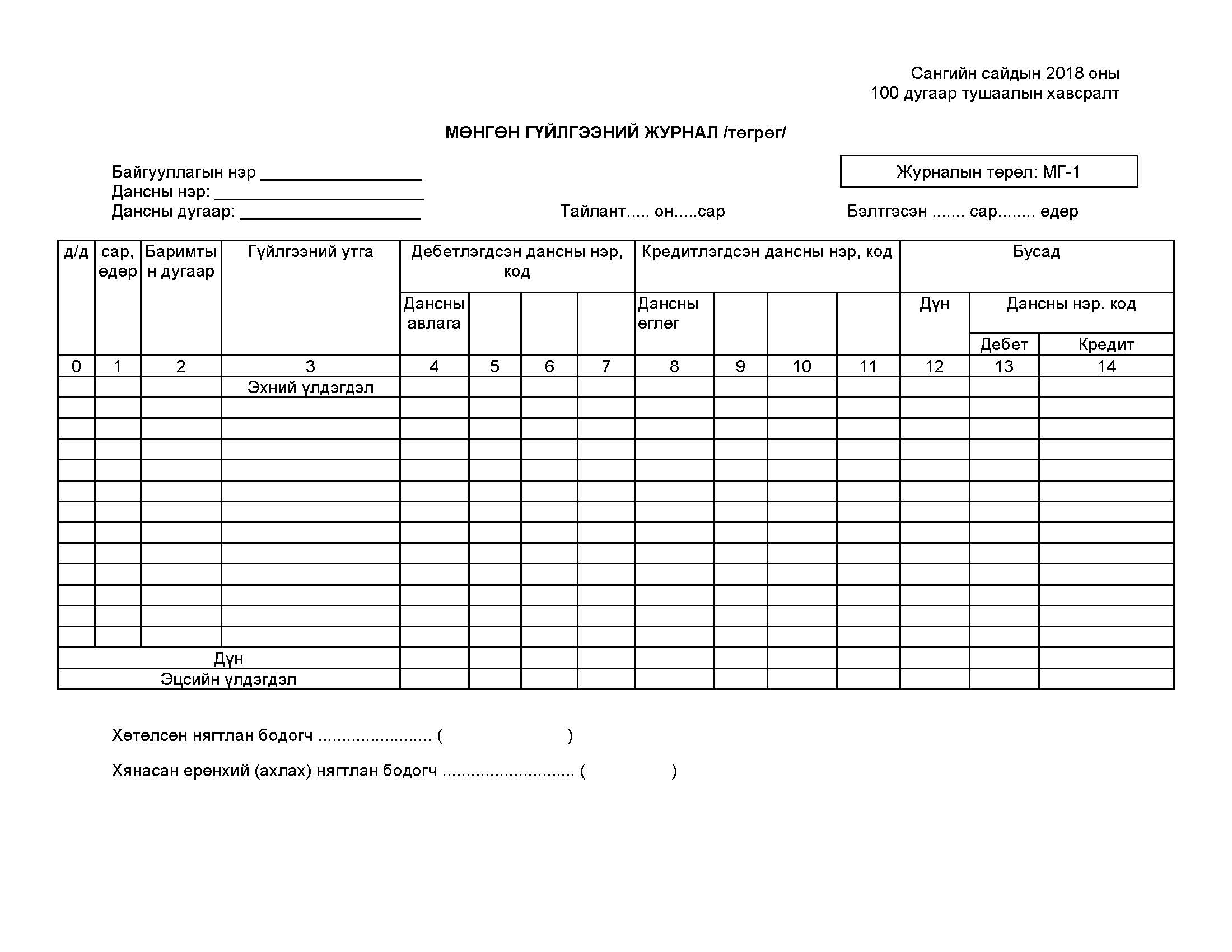

4.2.Мөнгөн гүйлгээний журнал

Аж ахуйн нэгж, байгууллага нь мөнгөн хөрөнгийн орлого, зарлагын гүйлгээг бүртгэхэд мөнгөн гүйлгээний журналыг ашиглана.

Мөнгөн гүйлгээний журналыг банкны харилцах дансны хуулга, кассын тайлан тэдгээрт хавсаргасан анхны баримтыг үндэслэж хөтөлнө.

Мөнгөн гүйлгээний журналд касс болон банкинд байгаа төгрөг, гадаад валютын дансдыг харилцах дансны нэр, валютын төрлөөр ангилж хөтөлнө.

Мөнгөн гүйлгээний журналд тусгасан дансны бичилтийг Борлуулалт болон Худалдан авалтын журналд дахин бүртгэхгүй.

Тусгай (жижиг) мөнгөн сан болон мөнгөтэй адилтгах зүйлсийг бүртгэхэд мөнгөн гүйлгээний журналыг ашиглана.

4.2.1.Мөнгөн гүйлгээний журнал МГ-1, МГ-2

Төгрөгийн касс болон банкны харилцах дансны орлого, зарлагын ажил гүйлгээг “Мөнгөн гүйлгээний журнал” МГ-1-д бүртгэнэ.

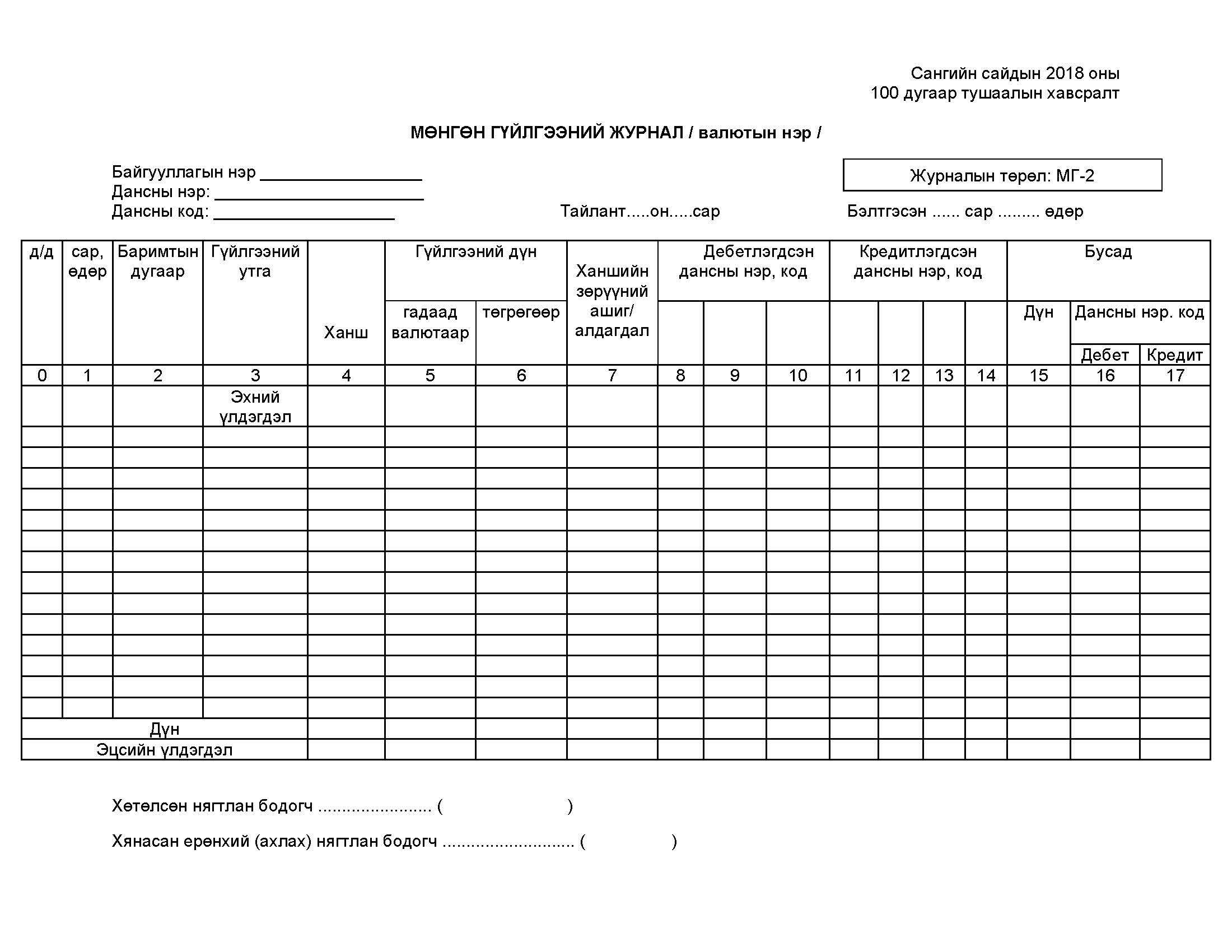

Гадаад валютын касс болон банкны харилцах дансны орлого, зарлагын ажил гүйлгээг “Мөнгөн гүйлгээний журнал” МГ-2-д бүртгэнэ.

Мөнгөн гүйлгээний журналд бүртгэх үндсэн ажил гүйлгээний журналын бичилт нь мөнгөний дансны дебет, борлуулалтын болон дансын авлага зэрэг холбогдох дансдын кредит гэсэн бичилт байна.

Мөнгөн гүйлгээний журналын хоосон баганад олон дахин давтагдах ажил гүйлгээг бүртгэх дансны нэр эсвэл кодыг бичнэ.

Эдгээр журналын “бусад” гэсэн баганыг дараах тохиолдолд ашиглана. Үүнд:

1.Ажил гүйлгээний давтамж цөөн, түгээмэл бус, мөн баганад дансны нэр бичих зайгүй болоход ;

2.Ажил гүйлгээний онцлогтой холбогдуулан мөнгөний дансны дебет, кредитэд хэд хэдэн дансны дебет, кредитээс бичилт хийхэд ;

3.Журналд тусгасан ажил гүйлгээтэй холбогдуулан өөр хэд хэдэн дансны дебет, кредитэд бичилт хийхэд тус тус ашиглана.

Мөнгөн гүйлгээний журналд бүртгэгдсэн авлагын дансны кредит гүйлгээ нь “Авлагын дансны дэлгэрэнгүй бүртгэл”-ийн кредит баганын зохих дүнтэй, өглөгийн дансны дебет гүйлгээ нь “Өглөгийн дансны дэлгэрэнгүй бүртгэл”-ийн дебет баганын зохих дүнтэй тус тус тохирно. Бусад дансны дэлгэрэнгүй бүртгэлийг ийм байдлаар тулган шалгана.

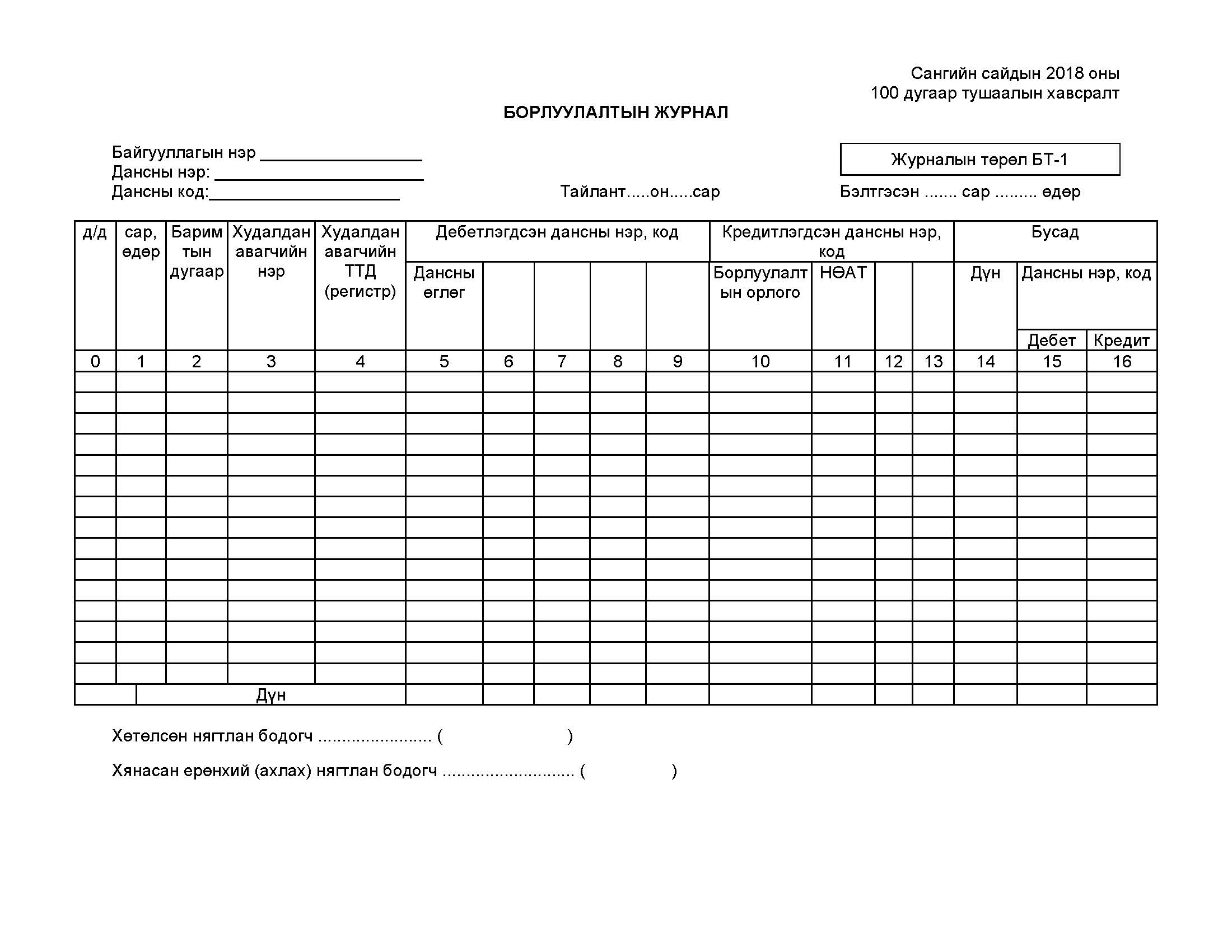

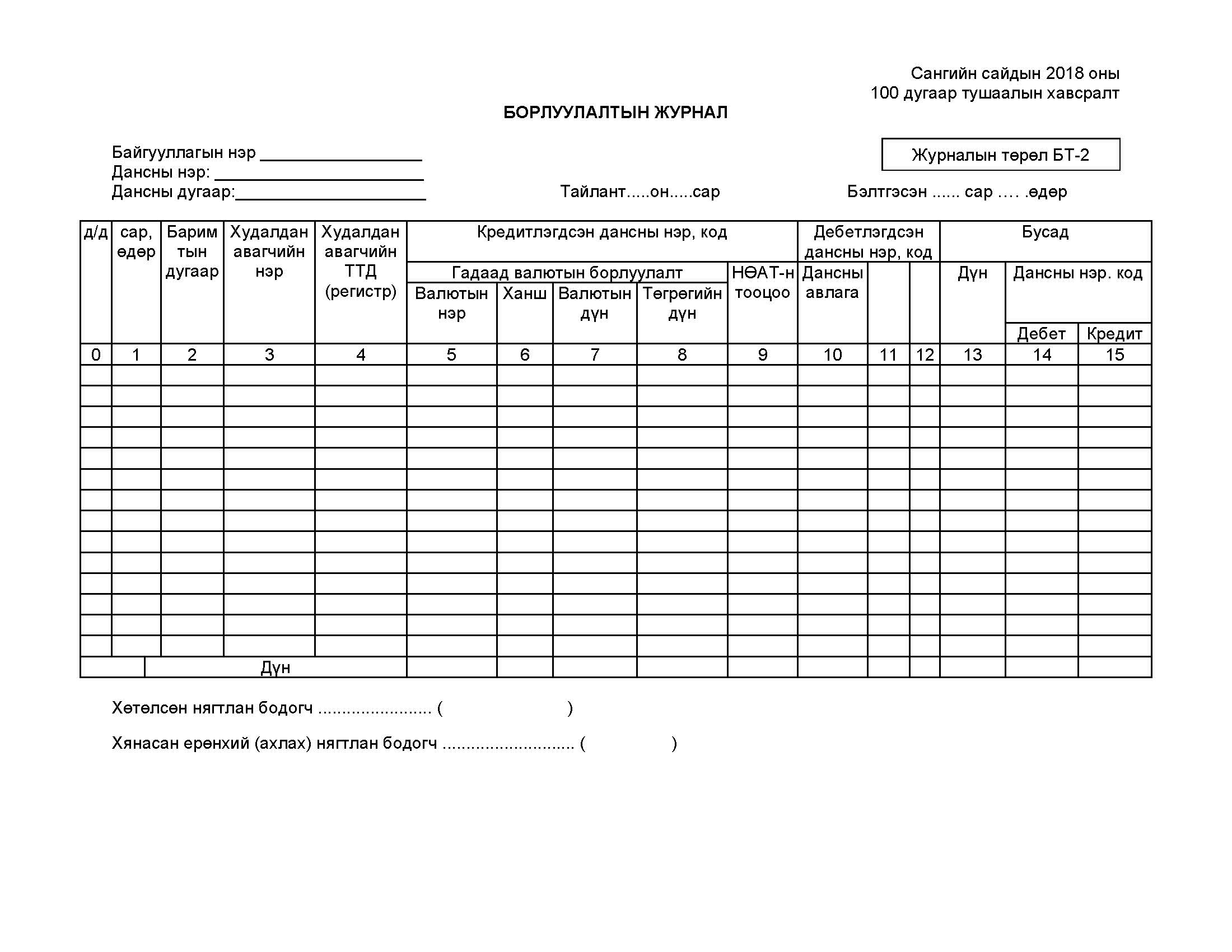

4.3.Борлуулалтын журнал

Аж ахуйн нэгж, байгууллага нь зээлээр борлуулсан бараа, бүтээгдэхүүн болон гадагш гүйцэтгэсэн ажил үйлчилгээний орлогыг борлуулалтын журналд бүртгэнэ.

Мөнгөөр хийсэн борлуулалтыг мөнгөн гүйлгээний журналд бүртгэх тул борлуулалтын журналд давхардуулан бүртгэхгүй. Борлуулалтын журналыг “БТ” гэж тэмдэглэн бүртгэл хөтлөхөд ашиглана.

Хангамжийн материал, үндсэн хөрөнгө худалдсан зэрэг үйл ажиллагааны олз, гарзыг мөнгөн гүйлгээний журнал болон ерөнхий журналд бүртгэнэ.

4.3.1.Борлуулалтын журнал БТ-1

Борлуулалтын нэхэмжлэх, бараа материалын зарлагын баримтыг үндэслэн борлуулалтын журналыг хөтөлнө.

Төгрөгөөр хийсэн борлуулалтын дансны ажил гүйлгээг “Борлуулалтын журнал” БТ-1-д бүртгэнэ.

Борлуулалтын журнал БТ-1-ын 0-4 дүгээр багануудад дэс дугаар, борлуулалт хийсэн сар, өдөр, борлуулалтын нэхэмжлэл болон зарлагын баримтын дугаар, худалдан авагчийн нэр, регистрийн дугаарыг бичнэ.

Энэ журналын 5-9 дүгээр багануудад борлуулалтын орлого, онцгой болон нэмэгдсэн өртгийн албан татвар зэрэг дебетлэгдсэн дансдын нэр эсвэл кодыг бичнэ. Харин 10-13 дугаар багануудад авлагын данс болон кредитлэгдсэн дансдын нэр эсвэл кодыг бичнэ.

Олон дахин давтагдах нэг төрлийн ажил гүйлгээ байвал Борлуулалтын журналын БТ-1 эсвэл БТ-2-ын хоосон баганад тухайн дансны нэр эсвэл кодоор бичнэ.

Энэ журналын “бусад” гэсэн хэсгийн 14-16 дугаар багануудад борлуулалтын хөнгөлөлт болон буцаалт зэрэг бусад ажил гүйлгээг бүртгэнэ.

4.3.2.Борлуулалтын журнал БТ-2

Борлуулалтын журнал БТ-2 нь дээрх журналын бүтэц, зохион байгуулалттай ижил бөгөөд зөвхөн гадаад валютаар хийсэн борлуулалттай холбогдсон зүйлсийг нэмж тусгасан болно.

Борлуулалтын журнал БТ-2-ын 5 дугаар баганад тухайн валютын олон улсын батлагдсан нэрийг Америк доллар-US$, Францын франк -FF гэх мэтээр харуулна. Харин 6 дугаар баганад борлуулалтын өдрийн албан ханшийг, 7 дугаар баганад борлуулалтын хэмжээг гадаад валютын дүнгээр, 8 дугаар баганад гадаад валютаар борлуулалт хийсэн өдрийн албан ханшаар хөрвүүлсэн төгрөгийн дүнг бүртгэнэ.

Борлуулалтын журналд бүртгэсэн авлагын дансны дебет гүйлгээ нь “Авлагын дансны дэлгэрэнгүй бүртгэл”-ийн дебет баганын зохих дүнтэй тохирно.

Борлуулалтын журналын “дансдын дебет” болон “дансдын кредит” гэсэн баганын хөлийн дүнгээр холбогдох ерөнхий дансыг хөтөлнө. Харин “бусад” гэсэн хэсэгт бүртгэсэн дансны бичилтийг гүйлгээ бүрээр бүлэглэн товчоолж холбогдох ерөнхий дансыг хөтөлнө.

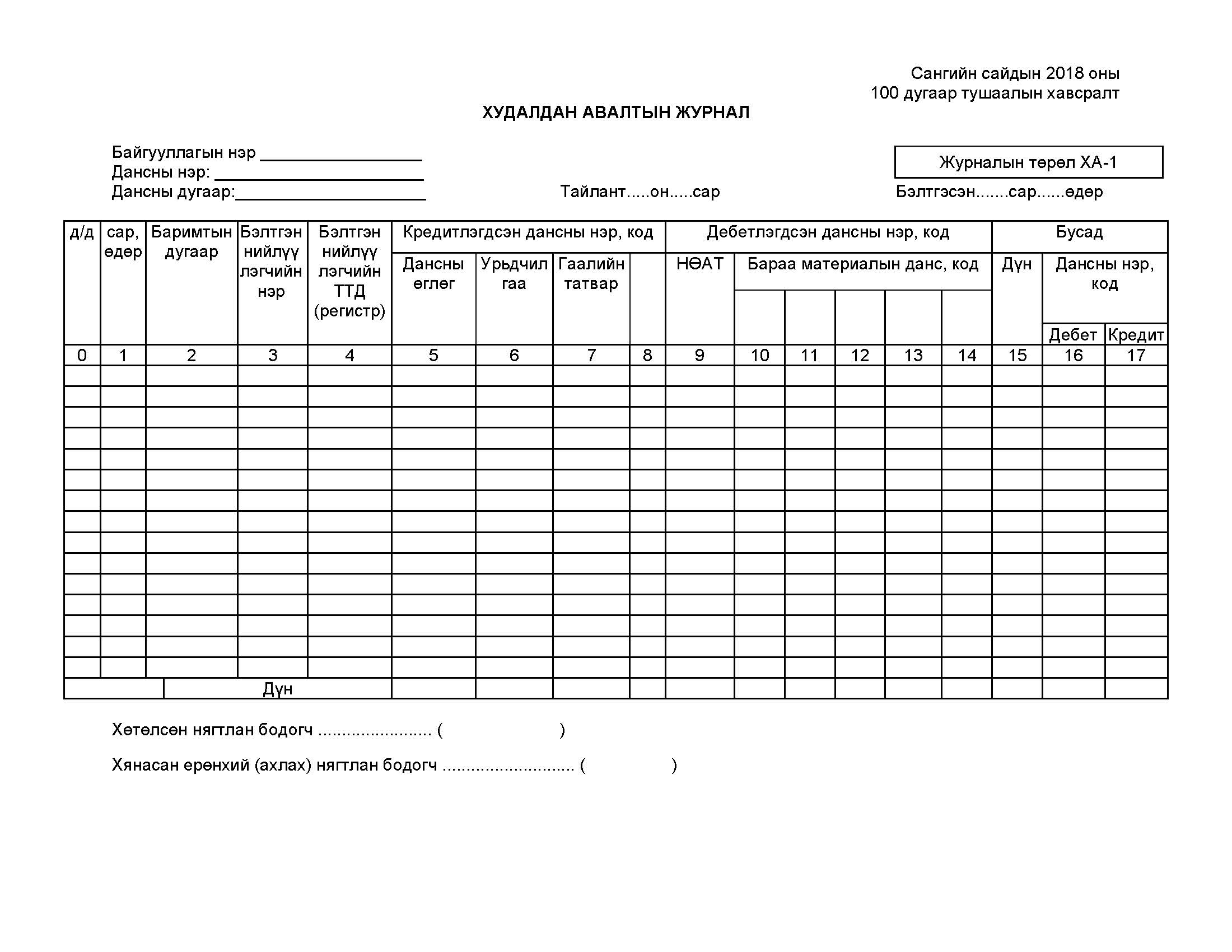

4.4.Худалдан авалтын журнал

Аж ахуйн нэгж байгууллага нь зээлээр худалдан авсан бараа материал, хангамжийн зүйлс, үндсэн хөрөнгө, бусдаас үзүүлсэн үйлчилгээ зэргийг холбогдох баримтыг үндэслэн худалдан авалтын журналд бүртгэж болно.

Бэлэн мөнгөөр хийсэн худалдан авалтыг мөнгөн гүйлгээний журналд бүртгэнэ.

Худалдан авалтын журналыг “ХА” гэж тэмдэглэн бүртгэлд ашиглана.

4.4.1.Худалдан авалтын журнал ХА-1

Худалдан авалтын журналд зээлээр худалдан авсан зүйлийг холбогдох баримтыг үндэслэн хөтөлнө.

Худалдан авалтын журналын 0-4 дүгээр багануудад дэс дугаар, худалдан авсан сар, өдөр, баримтын дугаар, бэлтгэн нийлүүлэгчийн нэр, регистрийн дугаар, кодыг бичнэ.

Энэ журналын 5 дугаар баганад өглөгийн дансны кредитийн дүн, 6 дугаар баганад өмнөх тайлант үед бэлтгэн нийлүүлэгчдэд төлсөн урьдчилгаанд хүлээн авсан бараа материалтай холбогдон гарсан ажил гүйлгээг бүртгэнэ.

Худалдан авалтын журналын 7 дугаар баганад импортын бараанд ногдуулах гаалийн татварыг гаалийн тарифын тухай хуулийн дагуу тооцож бүртгэнэ. Харин 9 дүгээр баганад нэмэгдсэн өртгийн албан татвар төлөгчөөр бүртгэгдсэн аж ахуйн нэгж зээлээр худалдан авсан бараа материалтай холбогдсон нэмэгдсэн өртгийн албан татварыг бүртгэнэ.

Энэ журналын 10-14 дүгээр багануудад ажил гүйлгээ олон дахин давтагдан гардаг худалдан авалт (бараа материал, хангамжийн зүйлс, бусдаас үзүүлсэн үйлчилгээ) дансдын нэр, кодыг бичнэ. Харин “бусад” гэсэн хэсгийн 15-17 дугаар багануудад үндсэн хөрөнгө, худалдан авалтын хөнгөлөлт зэрэг ажил гүйлгээ цөөн гардаг дансыг бүртгэнэ.

Худалдан авалтын журналд бүртгэгдсэн өглөгийн дансны кредит гүйлгээ нь “Өглөгийн дансны дэлгэрэнгүй бүртгэл”-ийн кредит баганын зохих дүнтэй тохирно.

Худалдан авалтын журналын дебетлэгдсэн дансууд гэсэн хэсэгт худалдан авалт бүртгэгдсэн бараа материалын дансдын “дебет” гүйлгээний дүн нь холбогдох бараа материалын дансны “Бараа материалын дэлгэрэнгүй бүртгэлийн товчоо”-ны “Орлого” гэсэн хэсгийн 9 дүгээр баганын дүнтэй тохирно.

Мөн худалдан авалтын журналын “Бусад” гэсэн хэсэгт бүртгэгдсэн үндсэн хөрөнгийн дансдын дебет гүйлгээ нь “Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэл”-ийн “Орлого” гэсэн хэсгийн 10 дугаар баганын дүнтэй тохирно. Худалдан авалтын хөнгөлөлт дансны кредит гүйлгээ нь “Өглөгийн дэлгэрэнгүй бүртгэл”-ийн дебет-ийн баганын зохих дүнтэй тохирно.

Худалдан авалтын журналын дебет болон кредит гэсэн хэсгийн дансдын хөлийн дүнгээр ерөнхий дансыг хөтөлнө.

Харин “Бусад” гэсэн хэсэгт бүртгэгдсэн дансны гүйлгээний дүнг бүлэглэн товчоолж, ерөнхий дансыг хөтөлнө.

Харин бараа материал, хангамжийн зүйлсийн зарлагын ажил гүйлгээг бараа материалын дэлгэрэнгүй бүртгэлийн товчоог үндэслэж ерөнхий журналд бичнэ. Мөн үндсэн хөрөнгийн хасалт, элэгдлийн тооцоог үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийг үндэслэж ерөнхий журналд бичнэ.

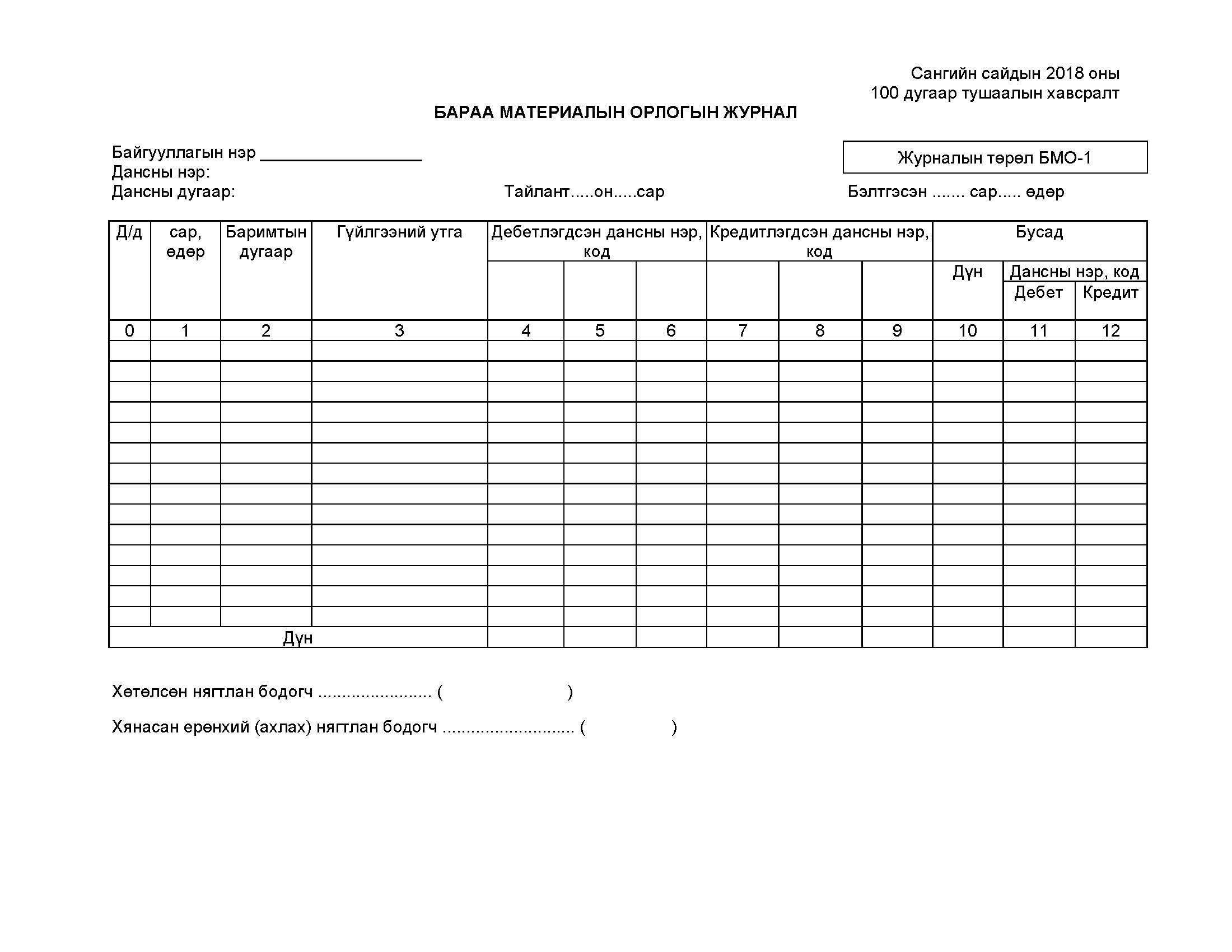

4.5.Бараа материалын журнал

Аж ахуйн нэгж, байгууллага нь бараа, материалын орлого, зарлагын гүйлгээг бүртгэхэд бараа материалын журналыг ашиглана. Бараа материал гэдэгт бараа, түүхий эд материал, дуусаагүй үйлдвэрлэл, бэлэн бүтээгдэхүүн, хангамжийн зүйл хамрагдана. Бараа материалын журнал хөтөлж байгаа үед худалдан авалтын журнал хөтлөхгүй байж болно.

Бараа, материалын орлого, зарлагын журналыг бараа материалын дэлгэрэнгүй бүртгэл, түүний товчоо, тэдгээрт хавсаргасан анхны баримтыг үндэслэж хөтөлнө.

Бэлэн мөнгөөр худалдаж авсан бараа материалын дүнг мөнгөн гүйлгээний журналд бүртгэнэ.

Бараа материалын орлого, зарлагынжурналыг бараа, түүхий эд материал, дуусаагүй үйлдвэрлэл, бэлэн бүтээгдэхүүн, хангамжийн зүйл гэсэн үндсэн ангиллаар эсвэл шаардлагатай үед тэдгээрийг дэлгэрүүлэн хөтөлж болно.

Бараа материалын орлогын журналыг “БМО-1”, Бараа материалын зарлагын журналыг “БМЗ-1” гэж тэмдэглэн бүртгэлд ашиглана.

4.5.1.Бараа материалын орлогын журнал БМО-1

Бараа материалын дансдын орлогын ажил гүйлгээг “Бараа материалын орлогын журнал” БМО-1-д бүртгэнэ.

Бараа материалын орлогын журналд бүртгэх үндсэн ажил гүйлгээний журналын бичилт нь бараа материалын дансдын дебет, өглөг дансны кредит гэсэн бичилт байна.

Бараа материалын орлогын журналын БМО-1 хоосон багананд олон дахин давтагдах ажил гүйлгээг бүртгэх дансны нэр эсвэл кодыг бичнэ.

Харин “Бусад” гэсэн хэсэгт бүртгэгдсэн дансны гүйлгээний дүнг бүлэглэн товчоолж ерөнхий дансыг хөтөлнө.

Бараа материалын орлогын журналд бүртгэгдсэн өглөгийн дансны кредит гүйлгээ нь “Өглөгийн дансны дэлгэрэнгүй бүртгэл”-ийн кредит баганын зохих дүнтэй тохирно.

Бараа материалын орлогын журналд бүртгэгдсэн бараа материалын дансдын дебет гүйлгээний дүн “Бараа материалын дансны дэлгэрэнгүй бүртгэлийн товчоо” гэсэн нэгтгэлийн “орлого” баганын дүнтэй тохирно. Бусад дансны дэлгэрэнгүй бүртгэлийг ийм байдлаар тулган шалгана.

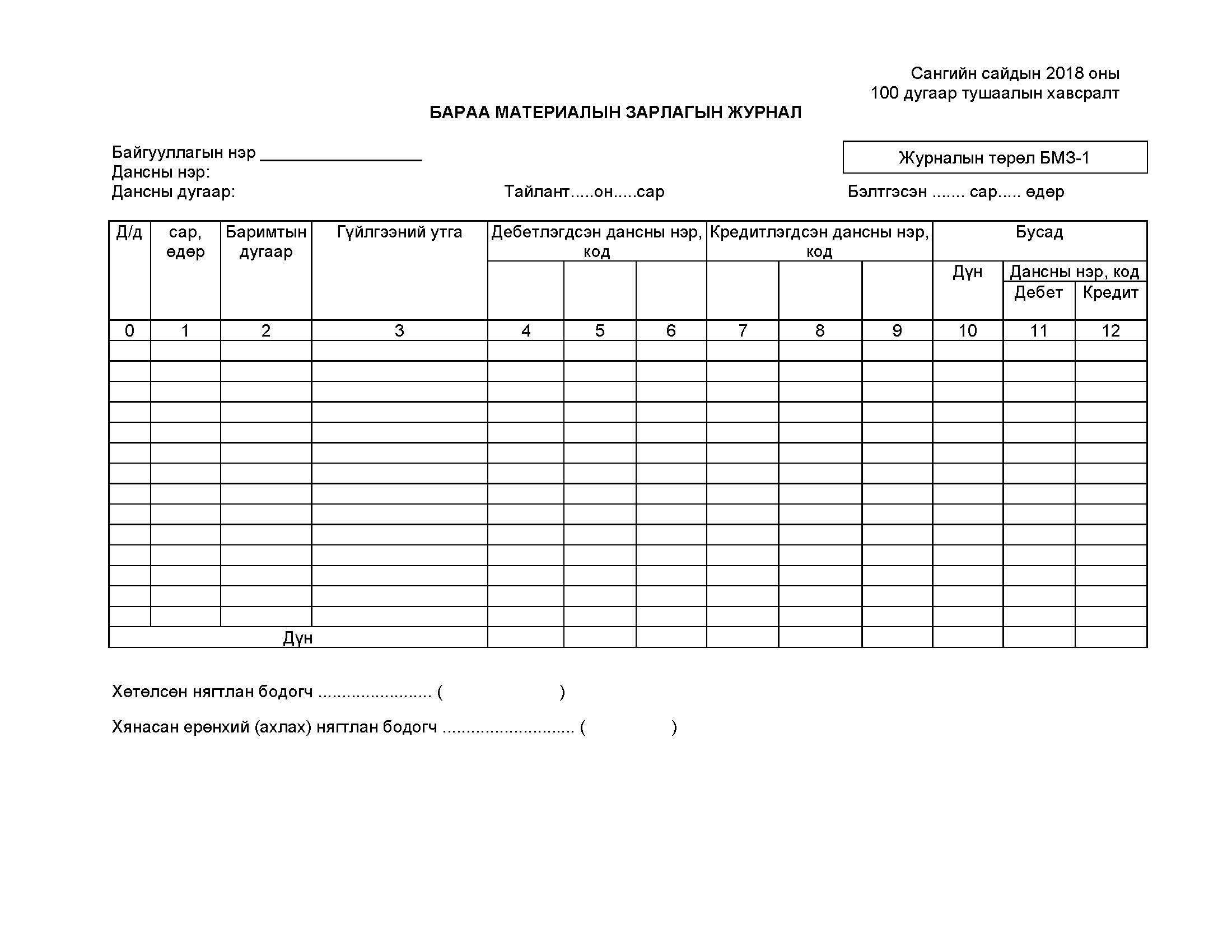

4.5.2.Бараа материалын зарлагын журнал БМЗ-1

Бараа материалын дансдын зарлагын ажил гүйлгээг “Бараа материалын зарлагын журнал” БМЗ-1-д бүртгэнэ.

Бараа материалын зарлагын журналд бүртгэх үндсэн ажил гүйлгээний журналын бичилт нь бараа материалын дансдын кредит, зардлын дансдын дебет гэсэн бичилт байна.

Бараа материалын зарлагын журналын БМЗ-1 хоосон багананд олон дахин давтагдах ажил гүйлгээг бүртгэх дансны нэр эсвэл кодыг бичнэ.

Харин “Бусад” гэсэн хэсэгт бүртгэгдсэн дансны гүйлгээний дүнг бүлэглэн товчоолж ерөнхий дансыг хөтлөнө.

Бараа материалын зарлагын журналд бүртгэгдсэн зардлын дансдын дебет гүйлгээ нь “Зардлын дансны дэлгэрэнгүй бүртгэл”-ийн зохих дүнтэй тохирно.

Бараа материалын зарлагын журналд бүртгэгдсэн бараа материалын дансдын кредит гүйлгээний дүн “Бараа материалын дансны дэлгэрэнгүй бүртгэлийн товчоо” гэсэн нэгтгэлийн зарлага баганын дүнтэй тохирно. Бусад дансны дэлгэрэнгүй бүртгэлийг ийм байдлаар тулган шалгана.

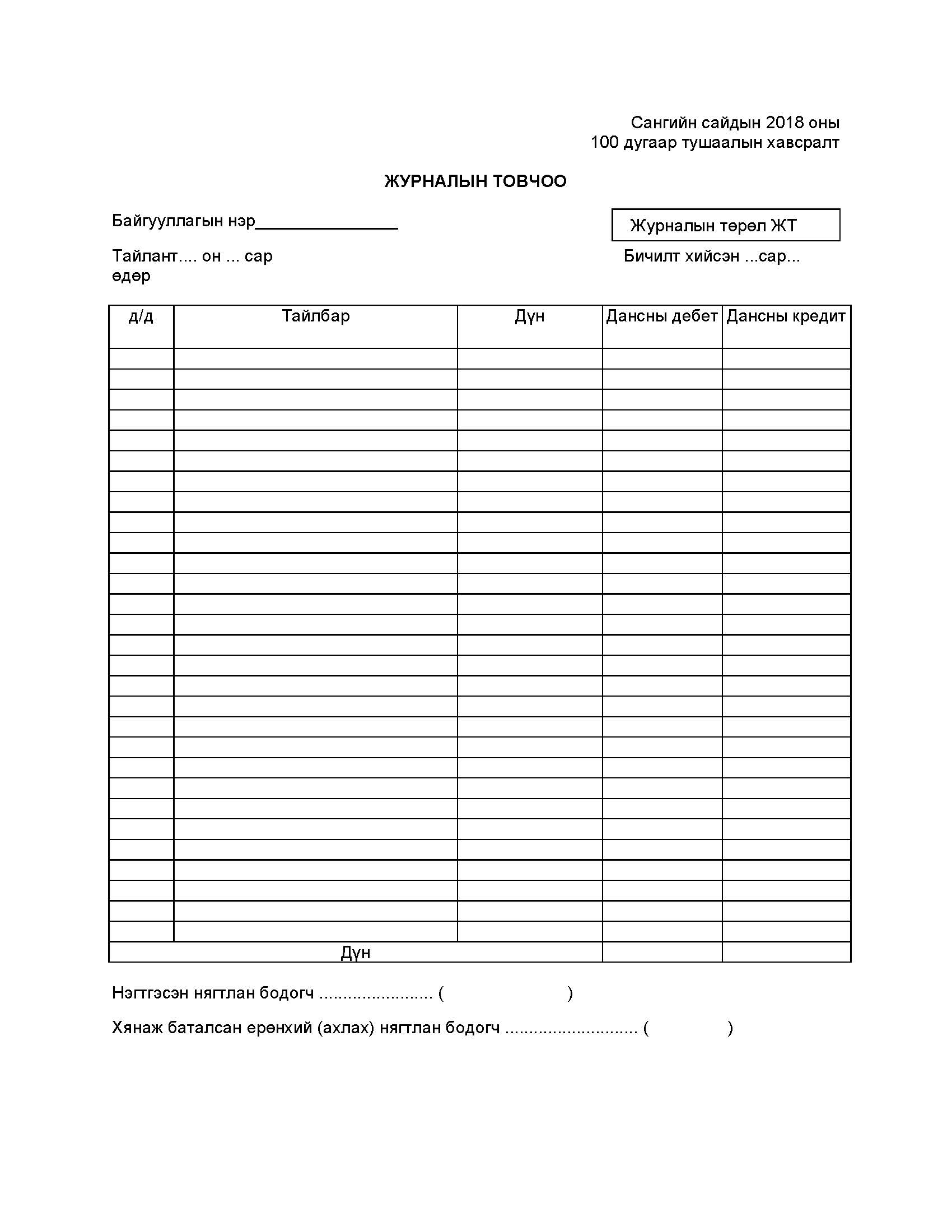

4.6.Журналын товчоо ЖТ

Ерөнхий болон тусгай дансанд бүртгэгдсэн ажил гүйлгээг ерөнхий дансанд шууд шилжүүлэн бичнэ. Хэрэв ерөнхий дансанд шилжүүлэн бичих боломжгүй бол ажиллагааг хөнгөвчлөх зорилгоор тухайн тайлангийн хугацааны эцэст ерөнхий болон тусгай журналаас хураангуй дансдаар бүлэглэж товчоо хийнэ. Үүнийг журналын товчоо ЖТ гэж нэрлэж бүртгэл хөтлөхөд ашиглана. Энэ товчоог ашиглаж ерөнхий дансанд хөтөлнө. Товчооны дугаар тухайн журналын дугаартай ижил байх ёстой.

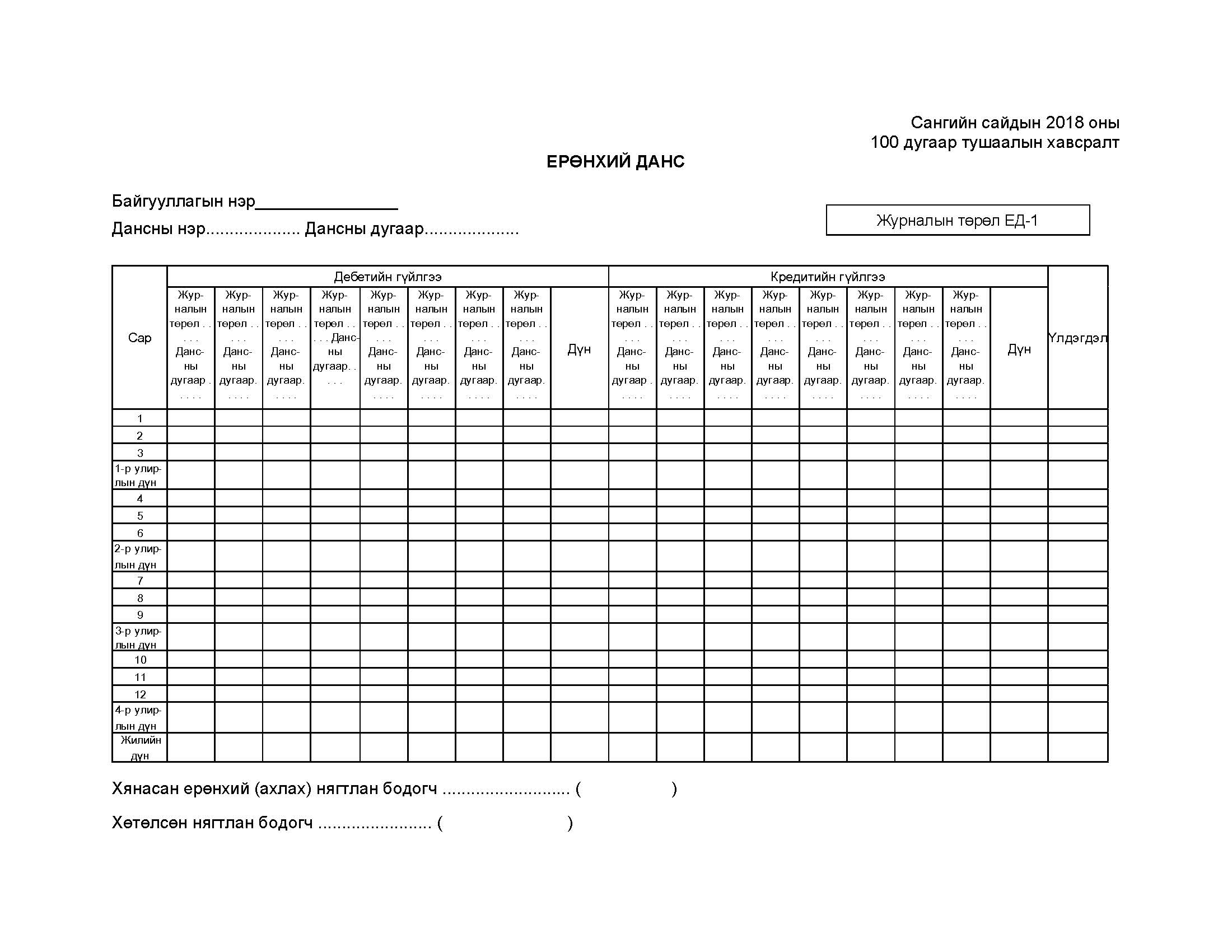

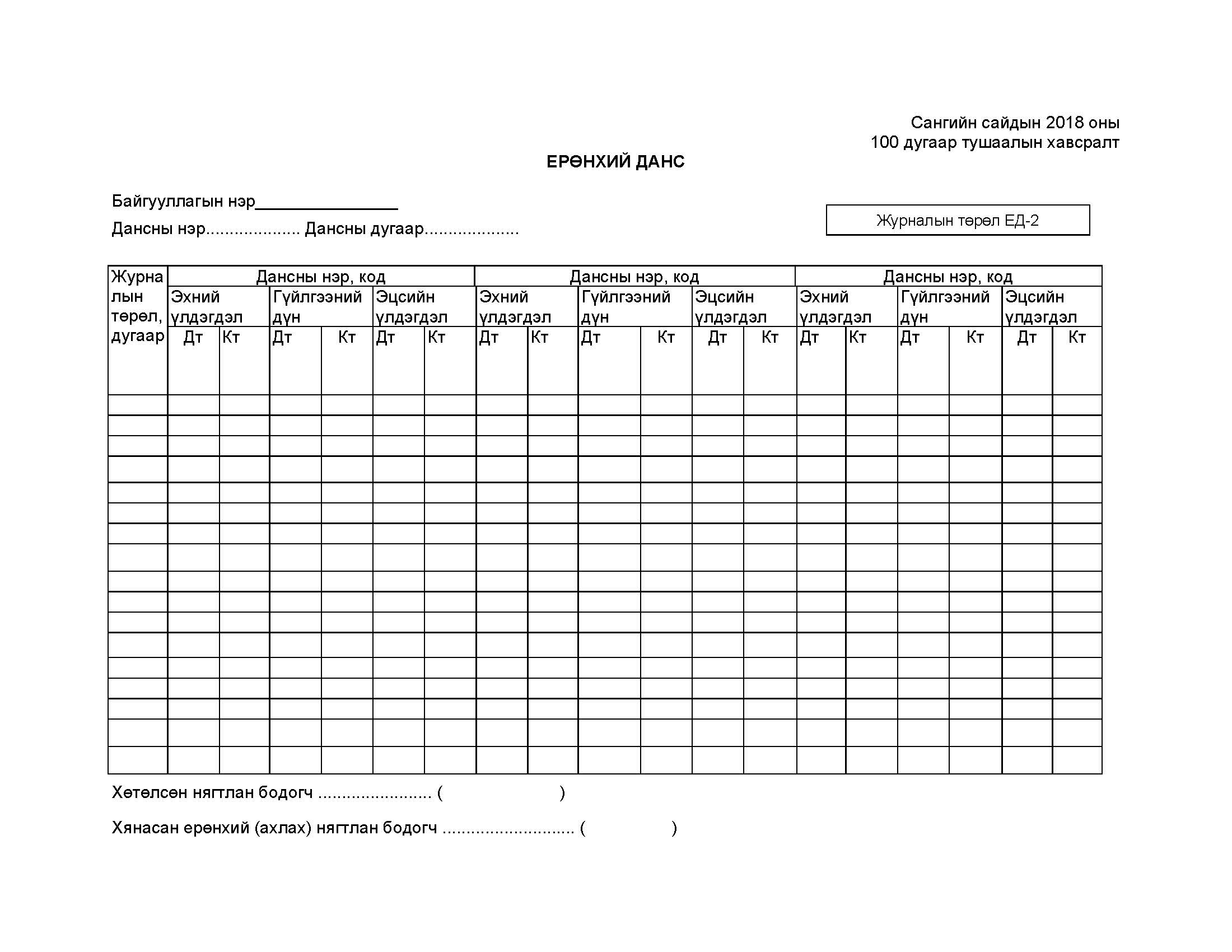

Тав. Ерөнхий дансанд бичилт хийх

Ерөнхий данс гэдэг нь тухайн аж ахуйн нэгж, байгууллагад хөтлөгдөж байгаа хөрөнгө, өр төлбөр, эздийн өмч, орлого, зардлын дансдын жагсаалтын зохион байгуулалтад нийцүүлж бүртгэх дансны дэс дарааллыг тогтооно. Ерөнхий дансны тайлант хугацааны ажил гүйлгээг ерөнхий данс бүрээр хуримтлуулан бүртгэхэд ашиглана.

Тайлангийн хугацааны ажил гүйлгээг бүртгэсэн ерөнхий болон тусгай журналын дүнгээр ерөнхий дансыг хөтөлнө. Шаардлагатай үед журналын товчоо гэсэн ЖТ гэсэн нэгтгэлийн маягтыг ашиглаж болно. Энэ нь ерөнхий болон тусгай журналд байгаа ерөнхий дансны гүйлгээг нэгтгэж товчоолоход зориулагдана.

Ажил гүйлгээг ерөнхий дансанд бүртгэхдээ дансны давхар бичилтийн зарчмыг баримтална. Аливаа журналын бүх ажил гүйлгээг тусгаж байгаа дансуудын дебет гүйлгээний дүн кредит гүйлгээний дүнтэй тэнцүү байна.

Журналаас ерөнхий дансанд бичилт хийсний дараа ерөнхий данс бүрээр дебет, кредит гүйлгээний дүнгийн нийлбэр нь холбогдох журналын дүнтэй тохирч байгаа эсэхийг заавал тулган шалгаж байх ёстой.

Аж ахуйн нэгж байгууллага нь ажил гүйлгээг ерөнхий дансанд бүртгэхдээ өөрийн нягтлан бодох бүртгэл хөтлөлтийн онцлогт нийцүүлэн ЕД-1, ЕД-2 маягтын аль тохиромжтойг сонгож хэрэглэнэ.

Зургаа. Дэлгэрэнгүй бүртгэл

Дэлгэрэнгүй бүртгэлийг дансны ангиллын дагуу зохион байгуулж хөтөлнө. Жишээлбэл, бараа материалын дэлгэрэнгүй дансыг хөтлөхдөө “БМ-1” гэж тэмдэглэж бүртгэл хөтлөхөд ашиглана. Ийм зарчмыг аль ч дэлгэрэнгүй бүртгэл хөтлөхөд мөрдөнө. Аж ахуйн нэгж, байгууллага дэлгэрэнгүй бүртгэлийн товчоог өөрсдийн онцлогт тохируулж өөрчилж болно.

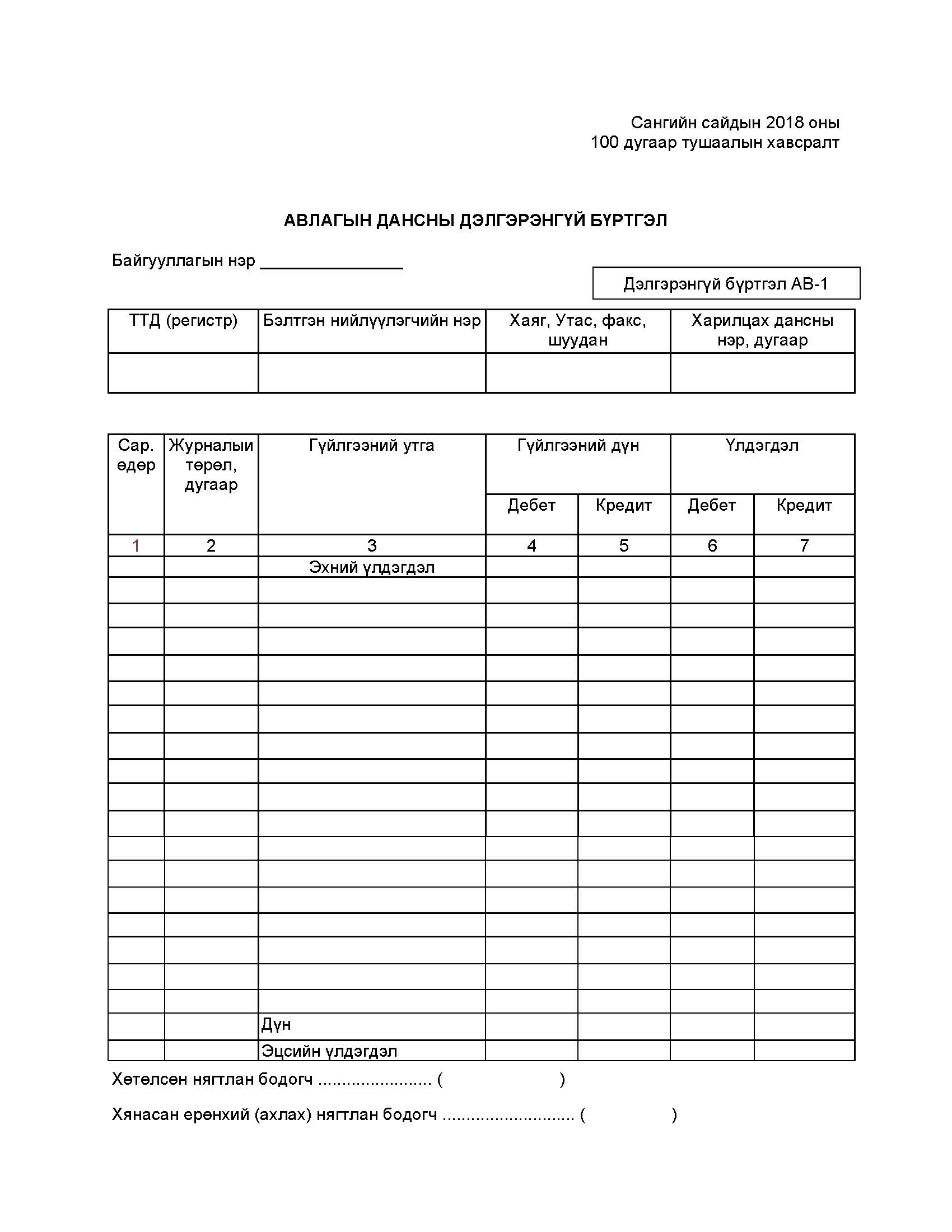

6.1.Авлагын дансны дэлгэрэнгүй бүртгэл

Авлагын дансны дэлгэрэнгүй бүртгэлийг худалдан авагч бүрээр хөтөлнө. Авлагын дансны дэлгэрэнгүй бүртгэлийг “АВ-1” гэж тэмдэглэн бүртгэл хөтлөхөд ашиглана.

Авлагын дансны дэлгэрэнгүй бүртгэлийн толгой хэсэгт худалдан авагчийн татвар төлөгчийн дугаар (ТТД), оноосон нэр, хаяг, дансны дугаарыг бичнэ.

Энэ дэлгэрэнгүй бүртгэлийн дараагийн хэсгийн 1-3 дугаар багануудад борлуулалт болон төлбөр хийгдсэн сар өдөр, хөтөлсөн журналын төрөл, ажил гүйлгээний утга, нэхэмжлэл эсвэл зарлагын баримт, төлбөрийн баримтын дугаарыг харуулна.

Энэ хэсгийн дебет баганын дүн борлуулалтын журнал, кредит баганын дүн мөнгөн гүйлгээний журналын холбогдох дүнтэй тохирно.

Авлагын дэлгэрэнгүй дансны эхний болон эцсийн дебет үлдэгдлийн дүн нь ерөнхий дансны авлагын дансны эхний болон эцсийн үлдэгдэлтэй, харин эхний болон эцсийн кредит үлдэгдлийн дүн нь ерөнхий дансны урьдчилж орсон орлого дансны эхний болон эцсийн үлдэгдэлтэй тохирно.

Энэ маягтын загварыг авлагын тооцооны бусад дэлгэрэнгүй бүртгэлд ашиглаж болно.

Худалдан авагчаас авах авлагын дүн, түүнийг барагдуулах хугацааг мэдээлэх, найдваргүй авлагыг тооцоолох зэрэг ажиллагаанд хяналт тавих зорилгоор авлагын дэлгэрэнгүй бүртгэлийн үзүүлэлтийг нэгтгэж авлагын дэлгэрэнгүй бүртгэлийн нэгдсэн товчоог бэлтгэнэ. Энэ товчоог санхүүгийн тайлангийн тодруулгаар ашиглаж болно.

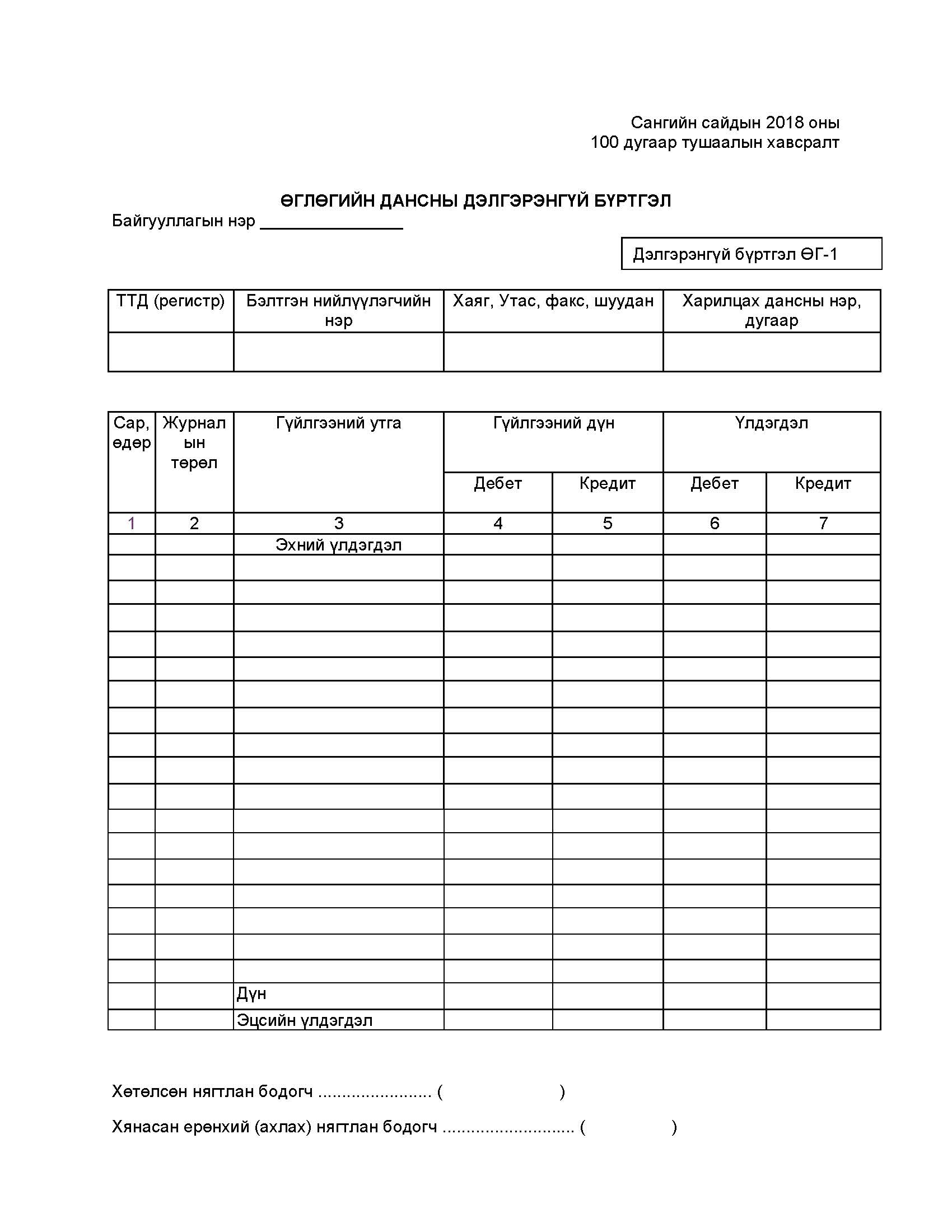

6.2.Өглөгийн дансны дэлгэрэнгүй бүртгэл

Өглөгийн дэлгэрэнгүй дансны бүртгэлийг бэлтгэн нийлүүлэгч бүрээр хөтөлнө. Өглөгийн дансны дэлгэрэнгүй бүртгэлийг “ӨГ-1” гэж тэмдэглэн бүртгэлд ашиглана.

Өглөгийн дэлгэрэнгүй бүртгэлийн толгой хэсэгт бэлтгэн нийлүүлэгчийн татвар төлөгчийн дугаар (ТТД), оноосон нэр, хаяг, дансны дугаарыг бичнэ.

Тус дэлгэрэнгүй бүртгэлийн дараагийн хэсгийн 1-3 дугаар багануудад төлбөр болон худалдан авалт хийгдсэн сар өдөр, хөтөлсөн журналын төрөл, ажил гүйлгээний утга, нэхэмжлэх, орлогын болон төлбөрийн баримтын дугаарыг бичнэ.

Энэ хэсгийн дебет баганын дүн мөнгөн гүйлгээний журнал, кредит баганын дүн худалдан авалтын журналын зохих дүнтэй тохирно.

Өглөгийн дэлгэрэнгүй бүртгэл бүрийн эхний болон эцсийн кредит үлдэгдлийн дүн өглөгийн ерөнхий дансны эхний болон эцсийн үлдэгдэлтэй, харин эхний болон эцсийн дебет үлдэгдлийн дүн нь ерөнхий дансны бэлтгэн нийлүүлэгчдэд төлсөн урьдчилгаа дансны эхний болон эцсийн үлдэгдэлтэй тохирно.

Энэ маягтын загварыг өглөгийн тооцооны бусад дэлгэрэнгүй бүртгэлд ашиглаж болно.

Бэлтгэн нийлүүлэгчийн өглөгийн тухай мэдээллээр хангаж, хяналт тавих зорилгоор өглөгийн дансны дэлгэрэнгүй бүртгэлийн үзүүлэлтийг нэгтгэж товчоог бэлтгэж болно.

6.3.Бараа материалын дэлгэрэнгүй бүртгэл

Бараа материалын дэлгэрэнгүй бүртгэлд бараа, түүхий эд материал, дуусаагүй үйлдвэрлэл, бэлэн бүтээгдэхүүн, худалдах зориулалт бүхий хагас боловсруулсан бүтээгдэхүүн болон хангамжийн материалын орлого, зарлагын бүртгэл хамаарна.

Бараа материалыг орлого болгохдоо олж бэлтгэсэн өртгөөр нь бүртгэнэ. Харин бараа материалын зарцуулалтын болон үлдэгдлийн өртгийг тооцох аргын сонгосон аргын дагуу тооцож бүртгэнэ.

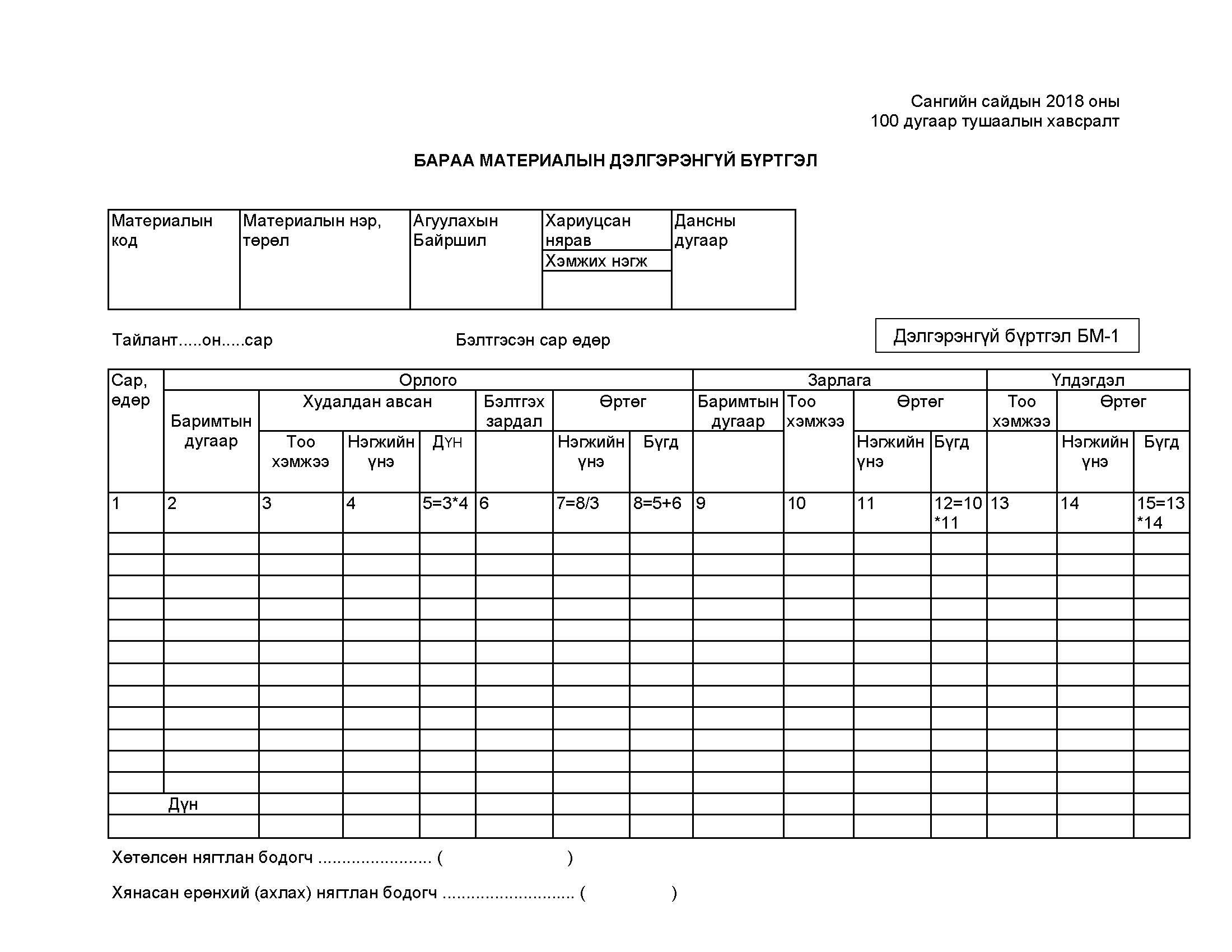

6.3.1.Бараа материалын дэлгэрэнгүй бүртгэл БМ-1

Бараа материалын дансны ангиллын дагуу бараа материалын нэр төрөл бүрээр дэлгэрэнгүй бүртгэл хөтөлнө. Бараа материалын дэлгэрэнгүй бүртгэлийг БМ-1 гэж тэмдэглэн бүртгэлд ашиглана. Энэ дэлгэрэнгүй бүртгэлийг хөтлөхөд бараа материалын орлого, зарлагын анхны баримтыг үндэс болгоно.

Бараа материалын дэлгэрэнгүй бүртгэлийн толгой хэсэгт тухайн нэр төрлийн бараа материалд олгосон код (хувийн дугаар), материалын нэр төрөл, эд хариуцагчийн нэр, нэгжийн байршлын нэр, хэмжих нэгж болон дансны дугаарыг бичнэ.

Энэ дэлгэрэнгүй бүртгэлийн 1 дүгээр баганад бараа материалын эхний, эцсийн үлдэгдлийн болон түүнийг хүлээн авсан, зарлага болгосон сар, өдрийг бүртгэнэ. Харин 2 дугаар баганад орлого болон зарлагатай холбогдсон баримтын дугаарыг бичнэ.

Бараа материалын дэлгэрэнгүй бүртгэлийн 3-6 багануудад орлого болгосон бараа материалын тоо хэмжээ, худалдан авсан үнэ (бэлэн бүтээгдэхүүний өртөг), түүнийг олж бэлтгэхтэй холбогдож гарсан зардлын дүнг бүртгэнэ. Жич: Худалдан авсан үнэ дээр бэлтгэл ажиллагааны зардлын холбогдох баримтыг бүрдүүлэн орлогын баримтанд хавсаргана.

Харин 7 дугаар баганад бараа материалыг худалдан авсан үнэ дээр түүнийг бэлтгэхэд холбогдож гарсан зардлыг нэмж орлого болгосон нийт өртгийг худалдан авсан тоо хэмжээнд хувааж нэгжийн өртгийг тодорхойлно. Дараагийн 8 дугаар баганад дээр тодорхойлсон нийт өртгийн дүнг харуулна. 9 дүгээр баганад зарлагын баримтын дугаарыг үзүүлнэ.

Энэ дэлгэрэнгүй бүртгэлийн 10 дугаар баганад зарлага болгосон тоо хэмжээг, 11 дүгээр баганад зарлага болгоход ашиглаж байгаа аргаар тодорхойлсон нэгжийн өртгийг, 12 дугаар баганад зарлага болгосон нийт өртгийн дүнг тусгана.

Бараа материалын дэлгэрэнгүй бүртгэлийн 13 дугаар баганад бараа материалын эцсийн үлдэгдлийн тоо хэмжээг, 14-15 дугаар баганад зарлага болгоход ашигласан аргаар тооцсон эцсийн үлдэгдлийн нэгжийн болон нийт дүнг харуулна.

Сарын эцэст бүх орлого болгосон бараа материалыг худалдан авалтын журнал эсвэл бараа материалын гүйлгээний журналын холбогдох дүнтэй тулган тохируулна.Мөн бараа материалын орлого, зарлагыг бараа материалын тайлангийн холбогдох үзүүлэлттэй тохируулна.

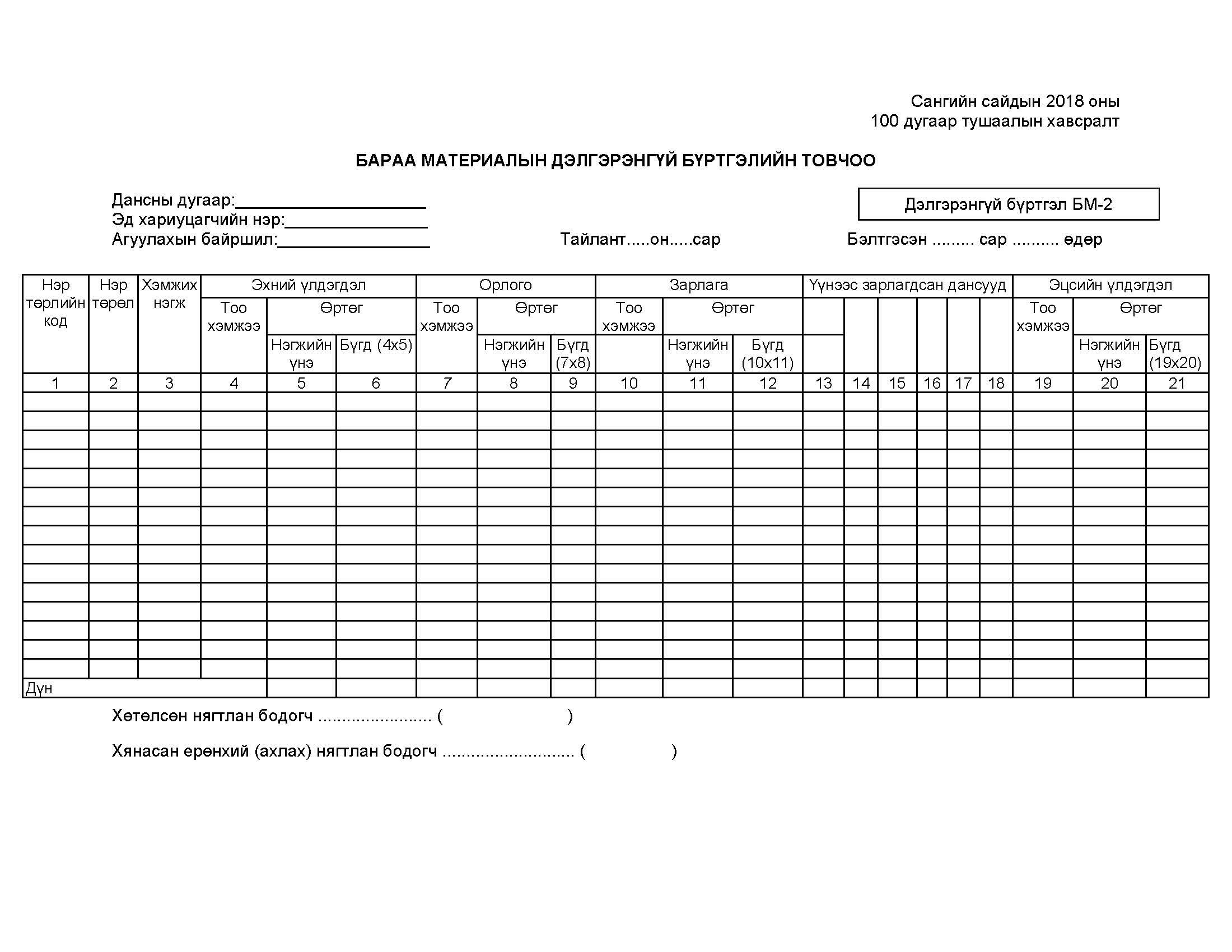

6.3.2.Бараа материалын дэлгэрэнгүй бүртгэлийн товчоо БМ-2

Энэ товчоог бараа материалын нэр төрөл бүрийн дэлгэрэнгүй бүртгэлийг нэгтгэж бэлтгэнэ. Бараа материалын дэлгэрэнгүй бүртгэлийн товчоог “БМ-2” гэж тэмдэглэн бүртгэлд ашиглана.

Бараа материалын дэлгэрэнгүй бүртгэлийн товчоог бараа материалын дэлгэрэнгүй бүртгэлийг үндэслэн бараа материалын ерөнхий дансны ангиллын дагуу 1-12 дугаар баганыг хөтөлнө.

Энэ товчооны 13-18 дугаар багануудад зарлага болгосон бараа материалыг цех тасаг, нэгжүүдийн нэрээр болон ерөнхий ба удирдлага, борлуулалтын гэж ангилан харуулна. Мөн борлуулсан бүтээгдэхүүний өртгийг (гадаад болон дотоодын борлуулалт гэх мэт) аж ахуйн нэгжийн борлуулалтын дансдын ангиллын дагуу тооцоход ашиглана.

Үйлдвэрлэлийн цех тасгуудад зарцуулсан материалыг цех тасгийн нэрээр шууд материал болон үйлдвэрлэлийн нэмэгдэл зардал гэж тус тусад нь бүртгэнэ.

Бараа материалын орлогын журналын (дансны) бичилтийг мөнгөн гүйлгээний журнал, худалдан авалт эсвэл бараа материалын гүйлгээний журнал, мөнгөн гүйлгээний журнал, эсвэл ерөнхий журналд бүртгэнэ.

Бараа материалын нэр төрлөөр эцсийн үлдэгдлийг 19-21 дүгээр баганад харуулна.

Сарын эцэст бараа материалын үлдэгдлийг ерөнхий дансны бараа материалын данс бүрийн үлдэгдэлтэй тулган тохируулна.

6.4.Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэл

Энэ дэлгэрэнгүй бүртгэлд нэмэгдсэн, хасагдсан үндсэн хөрөнгө болон үндсэн хөрөнгийг ашиглах явцад байгуулсан элэгдэл, их засвар, дахин үнэлгээ зэрэг өөрчлөлтийг тусгана.

6.4.1.Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэл -ҮХ-1

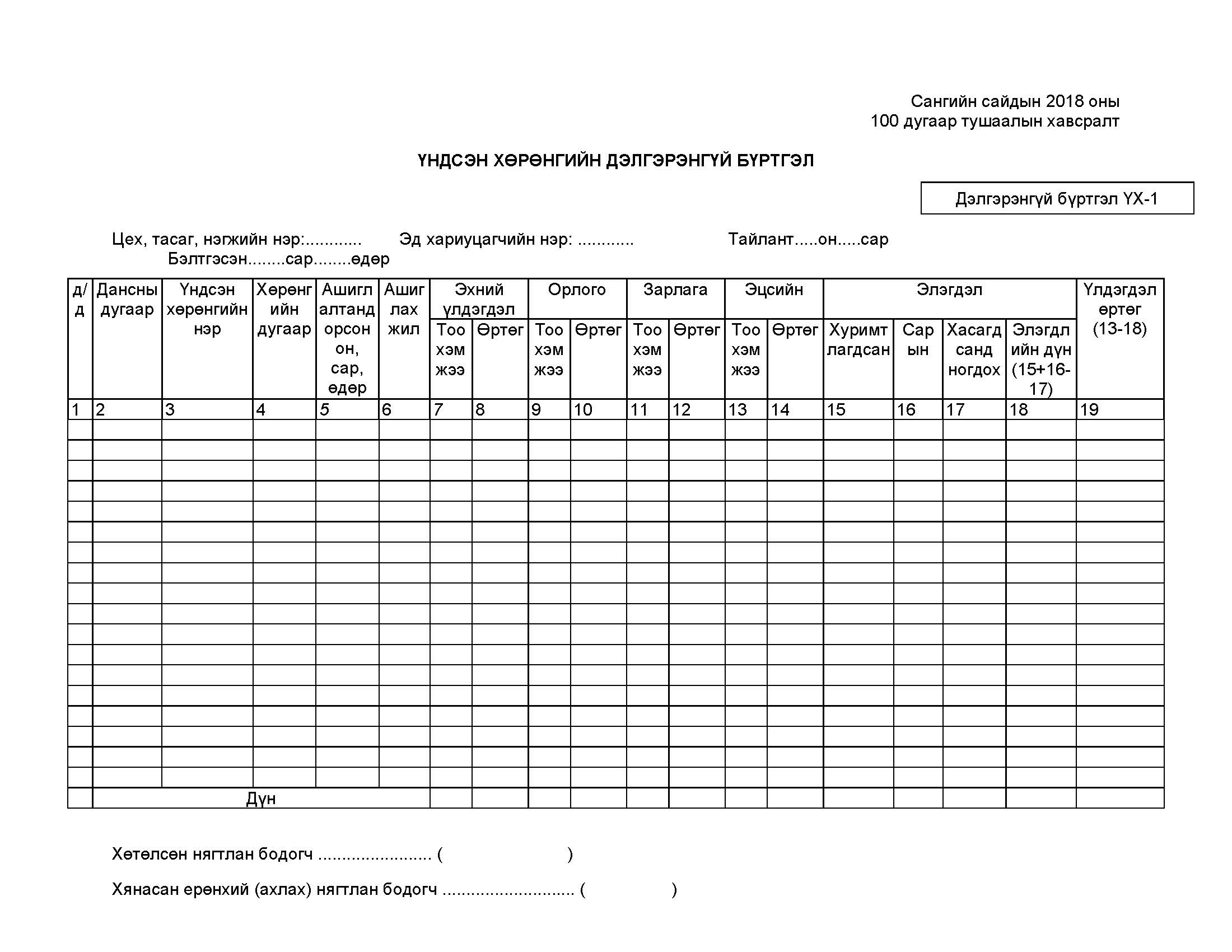

Энэ дэлгэрэнгүй бүртгэлийг үндсэн хөрөнгийн орлого, зарлагын хөдөлгөөн, мөн засвар үйлчилгээ, дахин үнэлгээ хийсэн болон элэгдлийн өөрчлөлтийг бүртгэх зорилгоор хөрөнгийн нэр, төрөл бүрээр, түүний ашиглах хугацааны туршид хөтөлнө. Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийг ҮХ-1 гэж тэмдэглэн бүртгэлд ашиглана.

Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлд нэг цех тасаг, нэгжид ашиглагдаж байгаа хөрөнгийг нэр төрөл, ашиглалтанд оруулсан хугацаа, үнэ өртгийн хувьд ижил бол хамт бүртгэж болно.

Мөн цөөн тооны үндсэн хөрөнгөтэй аж ахуйн нэгж, байгууллага нэг цех тасаг, нэгжид ашиглагдаж байгаа хөрөнгийн нэр төрөл ижил бол ашиглалтанд оруулсан хугацаа, үнэ өртгийг үл харгалзан хамтад нь бүртгэж болно.

Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийн толгой хэсэгт хөрөнгийн байршил, хариуцаж байгаа эд хариуцагчийн нэр, тайлант хугацааны он, сарыг бичнэ. Энэ дэлгэрэнгүй бүртгэлийн 1-6 дугаар баганад дэс дугаар, дансны дугаар, үндсэн хөрөнгийн нэр ба код, ашиглалтанд орсон хугацаа, ашиглах жил зэрэг үзүүлэлтийг харуулна.

Энэ дэлгэрэнгүй бүртгэлийн 7, 8 дугаар баганад эхний үлдэгдлийн мэдээлэл, 9-12 баганад үндсэн хөрөнгийн орлого, хасалттай холбогдсон ажил гүйлгээг, 13-14 баганад эцсийн үлдэгдлийн мэдээллийг харуулна.

Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийн 15 дугаар баганад үндсэн хөрөнгийн хуримтлагдсан элэгдлийн дүн, 16 дугаар баганад ашиглалтанд байгаа үндсэн хөрөнгөнд тайлангийн хугацаанд байгуулсан элэгдлийг, 17 дугаар баганад ашиглалтаас хасагдсан үндсэн хөрөнгөнд ногдох элэгдлийн дүнг 18 дугаар баганад хуримтлагдсан элэгдлийн эцсийн үлдэгдлийн дүнг бүртгэнэ.

Хуримтлагдсан элэгдлийн эцсийн үлдэгдлийг тодорхойлохдоо хуримтлагдсан элэгдлийн эхний үлдэгдэл дээр тайлангийн жилд байгуулсан элэгдлийг нэмж, түүнээс хасагдсанд ногдох элэгдлийг хасаж тооцно. Харин 19 дүгээр баганад байгаа дүн үндсэн хөрөнгийн эцсийн үлдэгдлээс хуримтлагдсан элэгдлийн эцсийн үлдэгдлийг хассан дүнтэй тэнцэнэ.

Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийг үндсэн хөрөнгийн жилийн эцсийн тооллогын дүнтэй тулгаж зөрүүтэй байвал залруулгыг зохих журмын дагуу бүртгэлд тусгаж байна.

Үндсэн хөрөнгийн дэлгэрэнгүй бүртгэлийг үндэслэж, цех тасаг, нэгжүүдийн үндсэн хөрөнгөтэй холбогдсон мэдээллийг ерөнхий дансны ангиллын дагуу нэгтгэж товчоо хийж болно.

Үндсэн хөрөнгийн товчоо нь үндсэн хөрөнгийн бүртгэлд гарсан бүх төрлийн өөрчлөлт, хөрөнгийн бэлэн байдлыг эд хариуцагч, хөрөнгийн байршлаар хянах, тооллогын бүртгэлтэй тохируулахаас гадна хөрөнгийн элэгдэлтэй холбогдсон дансны бичилтийг ерөнхий журналд бүртгэх үндэслэл болно.

Сарын эцэст үндсэн хөрөнгийн орлогыг худалдан авалтын журнал, мөнгөн гүйлгээний журналын холбогдох үзүүлэлттэй тулган тохируулна.

Харин зарлага болон элэгдлийн бүртгэлийг ерөнхий журналд бүртгэх учраас тусгай журнал ашиглахгүй.

Сарын эцэст цех, тасаг, нэгжүүдийн үндсэн хөрөнгөтэй холбогдсон ажил гүйлгээг ерөнхий дансаар нэгтгэж, дүнг дэлгэрэнгүй данстай тулган шалгана.

6.5.Цалин хөлсний дэлгэрэнгүй бүртгэл

Энэ дэлгэрэнгүй бүртгэл нь:

1.Цалин хөлс болон түүнтэй холбогдсон анхан шатны баримтыг үндэслэн ажилчин албан хаагчдын цалин хөлсний дэлгэрэнгүй бүртгэлийг хөтлөх

2.Цалин хөлсний зардлыг үйлдвэрлэлийн нэгж, хэсэг, цех, тасгаар хуваарилж, журналын бичилт хийх зорилготой.

Цалин хөлсний дэлгэрэнгүй бүртгэлд ажиллагчдын цалин хөлсний дэлгэрэнгүй бүртгэл ЦХ-1, ажиллагчидтай хийх тооцооны дэлгэрэнгүй бүртгэл ЦХ-2 зэрэг хамаарна.

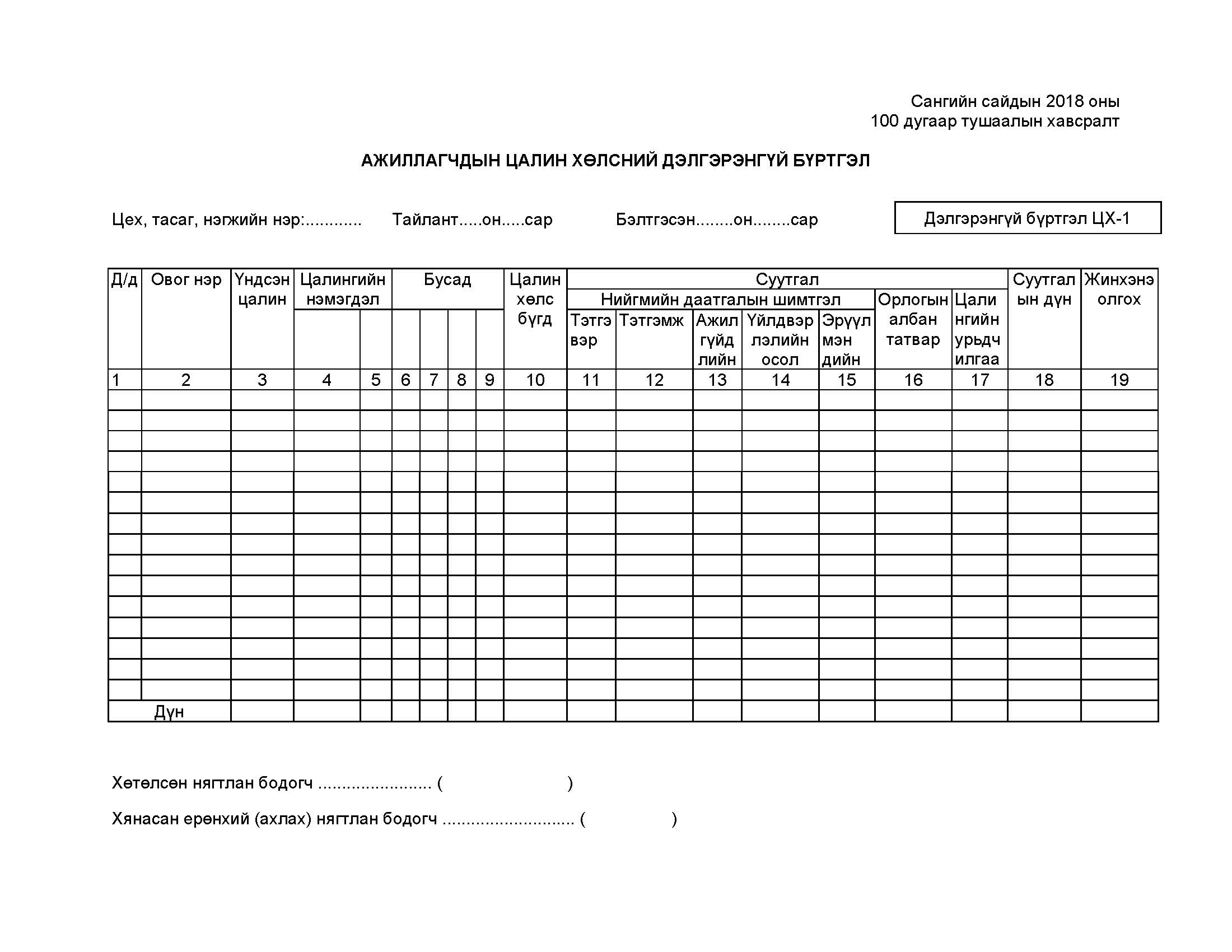

6.5.1.Ажиллагчдын цалин хөлсний дэлгэрэнгүй бүртгэл ЦХ-1

Энэ дэлгэрэнгүй бүртгэлийг ажиллагчдад олгохоор тооцсон цалин хөлс, мөн түүнээс суутгасан суутгалыг ажиллагчид бүрээр болон үйлдвэрлэлийн цех, тасаг нэгжээр ангилан хөтөлнө. Ажиллагчдын цалин хөлсний дэлгэрэнгүй бүртгэлийг ЦХ-1 гэж тэмдэглэн бүртгэлд ашиглана.

Үйлдвэрлэлийн цех тасаг, удирдлагын нэгж бүрээр хөтлөн гаргасан дэлгэрэнгүй бүртгэлийн багануудын дүнг үндэслэн цалин хөлсний ажил гүйлгээтэй холбогдсон журналын бичилтийг ерөнхий журналд бүртгэнэ.

Ажиллагчдын цалин хөлсний бүртгэлийн 1-2 дугаар багануудад дэс дугаар болон тухайн нэгжийн ажилчин, албан хаагчийн овог нэрийг бичнэ. Харин 3-10 дугаар багануудад ажиллагсдын үндсэн цалин, нэмэгдэл цалин (зэрэг дэвийн нэмэгдэл, илүү цаг, удаан жилийн нэмэгдэл гэх мэт) болон олгохоор тооцсон цалинг бүртгэнэ. Олгохоор тооцсон цалин хөлсний дүнг цалингийн өглөг дансны кредитэд бичнэ.

Энд тооцсон хэмжээгээр үйлдвэрлэлийн нэгж, цех тасаг, удирдлагын болон бүтээгдэхүүн ажил үйлчилгээний зардлын дансдын дебет, цалингийн өглөг дансны кредит гэж ерөнхий журналд бүртгэнэ.

Энэ дэлгэрэнгүй бүртгэлийн 11- 18 дүгээр багануудад ажиллагсдын цалингаас суутгах цалингийн урьдчилгаа, нийгмийн даатгалын шимтгэлүүд, ашгийн татвар, өр болон бусад суутгалыг бүртгэнэ. Үүний дараа 11-18 дүгээр багануудад аж ахуйн нэгж бүрийн дүнгээр бүртгэгдсэн цалингийн өглөг дансны дебет, цалингийн урьдчилгаа, нийгмийн даатгалын шимтгэлийн өглөг, хүн амын орлогын татварын өглөг зэрэг дансдын кредит гэх мэтээр ерөнхий журналд бүртгэнэ.

Харин 19 дүгээр баганад ажиллагчдад жинхэнэ олгохоор тооцсон цалинг бүртгэнэ. Ажиллагчдад цалинг тавьж олгосонтой холбогдсон дансны бичилтийг мөнгөн гүйлгээний журналд бүртгэнэ.

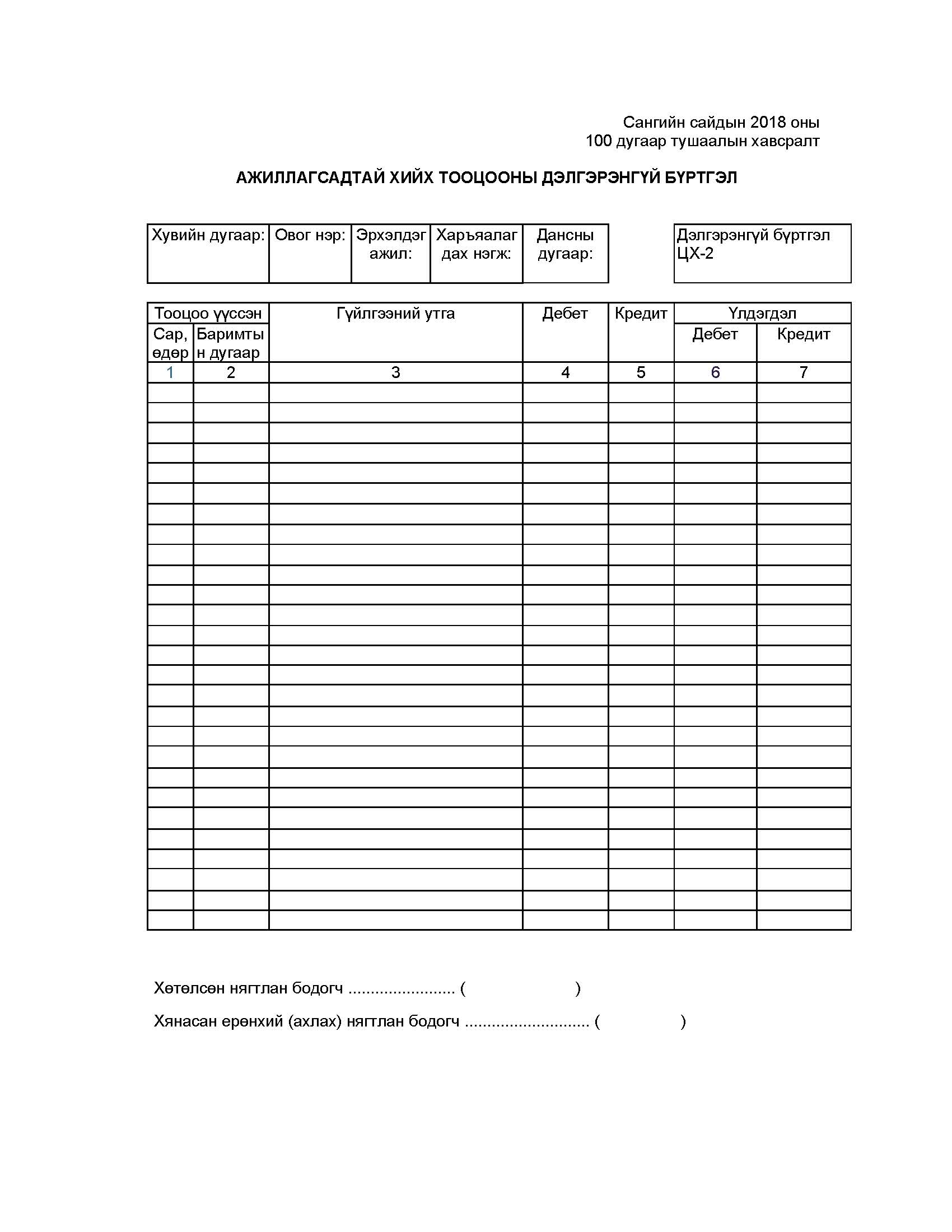

6.5.2.Ажиллагчидтай хийх тооцооны дэлгэрэнгүй бүртгэл ЦХ-2

Энэ дэлгэрэнгүй бүртгэл нь ажиллагчидтай үүссэн өглөг, авлагын тооцоог бүртгэх зорилгоор ажилчин, албан хаагч бүрээр хөтөлнө. Ажиллагчидтай хийх тооцооны дэлгэрэнгүй бүртгэлийг ЦХ-2 гэж тэмдэглэн бүртгэлд ашиглана.

Ажиллагчдаас авах авлага, өглөгийн төлөлтийн бүртгэл буюу дебет гүйлгээ нь бараа материал болон мөнгөн гүйлгээний журналд, харин авлагын барагдуулалт, ажиллагчдад өгөх өглөгийн бүртгэл буюу кредит гүйлгээ нь цалин хөлсний дэлгэрэнгүй бүртгэл, мөнгөн гүйлгээний журналд бүртгэнэ.

Ажиллагчдын тооцооны дэлгэрэнгүй дансны эхний болон эцсийн дебет үлдэгдлийн дүн ерөнхий дансны ажиллагчдаас авах авлагын дансны эхний болон эцсийн үлдэгдэлтэй, харин эхний болон эцсийн кредит үлдэгдлийн дүн ерөнхий дансны ажиллагчдад өгөх өглөгийн дансны эхний болон эцсийн үлдэгдэлтэй тохирно.

Энэ дэлгэрэнгүй бүртгэлийн оронд зарим аж ахуйн нэгж, байгууллага авлагын дэлгэрэнгүй бүртгэлийг хөтөлж болно.

6.6.Зардлын дэлгэрэнгүй бүртгэл

Аж ахуйн нэгж, байгууллага зардлын дэлгэрэнгүй бүртгэл хөтөлж, бүтээгдэхүүн, ажил үйлчилгээний өртөг тооцох, өртөг хуваарилах болон өртгийн тооцооны маягтыг өөрийн онцлогт тохируулж дотооддоо боловсруулж мөрдөнө.